阅读:0

听报道

文 | 何帆 朱鹤 于澜 谢怡然 叶子韵

本系列报告共五篇,旨在探讨中国经济是否即将开启新一轮的周期性复苏。第一篇主要探讨短期主动补库存结束造成的需求缺口如何弥补;第二篇主要探讨当前企业利润复苏的结构性特点及未来趋势;第三篇主要探讨企业利润增加是不是必然会导致投资增加;第四篇主要探讨信贷环境能否支持企业进行新一轮的产能扩张;第五篇主要探讨在现有的经济结构下,仅凭投资还能否稳住中国的GDP增速。

核心观点

1 2001年以来“投资-资本转化率”快速下降,大大制约了投资对GDP的拉动作用。

2 GDP增速目标和GDP平减指数对投资的拉动效应影响都不显著,真正决定投资拉动效应的是“投资-资本转化率”。

3 只要“投资-资本转化率”持续下行的趋势不能得到扭转,即使开启了新一轮的投资周期,最终能拉动的GDP增量也相对有限。

在前面四篇报告中,我们集中回答了一个问题,即新一轮的企业产能投资是否已经到来。就目前情况来看,答案恐怕是否定的。按道理说,既然给出了答案,那么关于新周期的讨论应该到此为止。然而,在拉动中国经济增长的三驾马车中,投资始终扮演着重要角色,经济增长的周期性波动更是与投资增速波动息息相关。过去三十年里,每当中国经济增长遇到下行压力,几乎都是靠增加投资稳住增长。我们最后要追问的是,当前经济结构下,即使新一轮投资周期真的来了,仅凭投资还能稳住GDP增速吗?

1 投资效率快速下降大大制约投资对GDP的拉动作用

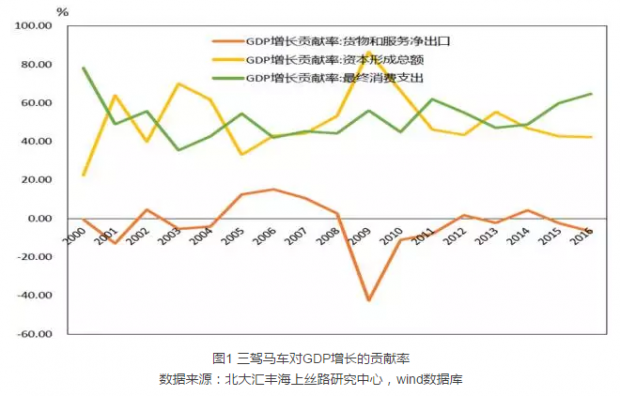

2008年国际金融危机后,中国经济结构发生了明显变化,其中最为显著的则是资本形成总额对GDP增长的贡献率在持续降低(图1 )。2016年,资本形成总额对GDP增长的贡献率为42.2%,比2009年的历史高点86.5%减少了一半。最终消费支出对GDP增长的贡献率为64.6%,高出资本形成贡献率近20个百分点。

如果把时间线拉得更长,会发现2009年资本形成对GDP增长贡献率的历史高点只是个特例。2000年-2016年间,资本形成的贡献率均值为50.6%。也就是说,2016年资本形成总额对GDP增长的贡献率比历史均值只低了10个百分点。如果仅凭这一点,那么确实有理由认为当前情况下中国经济依然可以依靠投资回升来稳住GDP增速。有观点甚至认为,当下中国的形势,可以参考2000年前后中国开启新一轮投资驱动增长的情况。

但是,上述观点忽略了一个问题,那就是投资不等于资本形成。投资拉动GDP的直接机制应该是投资形成了资本,然后资本计入了GDP。如果投资不能形成资本,那么对GDP的拉动作用也就无从谈起。这一点正是决定当前中国能否复制2000年开启投资驱动新周期的关键。

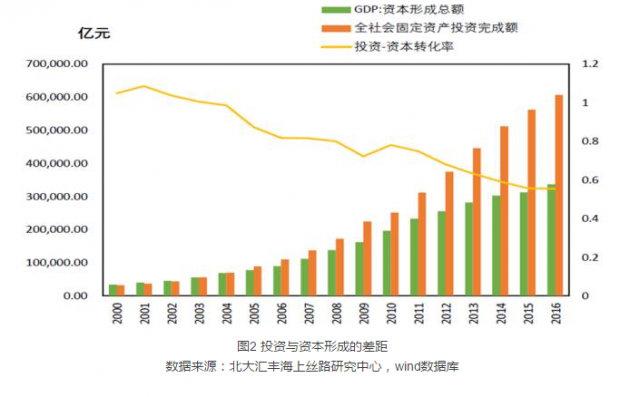

投资效率快速下降是制约投资拉动效应的关键原因。如图2所示,2001年以来,全社会固定资产投资总额与资本形成总额开始出现背离,并且差额呈现逐年扩大态势。我们把“资本形成总额/全社会固定资产投资”记为“投资-资本转化率”。从图2可以看出,2001年以来,“投资-资本转化率”的下行趋势非常明显。2001年,中国的“投资-资本转化率”为1.09,到2016年已经下降为0.55。这就是说,2001年1单位的投资可以形成1.09个单位的资本,也就是1.08个单位的GDP。到了2016年,1单位的投资只能带来0.55个单位的GDP,超过40%的固定资产投资不能形成资本。由此可见,当前中国的投资效率较2001年已经显著下降,这大大制约了投资对GDP增速的拉动作用。

2 需要多少投资才能保住6.5%的GDP增速

为了更清楚地了解投资对GDP的拉动作用究竟有多大,下面我们对投资与GDP之间的数据关系进行估算。估算步骤如下:

1.给定2017年的GDP增速和GDP平减指数,得出2017年GDP增量。结合资本形成总额对GDP增长贡献率的历史数据,线性外推出2017年资本形成总额对GDP增长的贡献率,约40%。再结合2017年GDP增量,即可得到2017年资本形成总额的增量和总量。

2.结合“资本形成总额/全社会固定资产投资”(记为“投资-资本转化率”)的历史数据,线性外推出2017年的“投资-资本转化率”,约为0.51。再结合2017年的资本形成总额,即可得到2017年全社会固定资产投资总额的总量、增量和同比增速。

3.将全社会固定资产投资总额分为民间投资和非民间投资两部分,分别讨论在其中一部分保持稳定的情况下,另一部分需要达到多少增速,才能确保全社会固定资产投资同比增速达到第2步的估算值。

基于上述框架,我们会对GDP增速目标、GDP平减指数以及“投资-资本转化率”设定不同的估算值,以探讨各种情形下投资对GDP 的拉动作用。

此处,我们先以6.5%的GDP增速目标和1.5%的GDP平减指数为例,估算2017年投资与GDP的关系。

第一步:假定2017年GDP同比增速达到6.5%且平减指数为1.5%,则当年GDP的增量为:2016年GDP*(6.5%+1.5%)=59530亿元。2016年资本形成总额的贡献率为42.2%,且近5年有下降趋势。按照线性外推,2017年资本形成对GDP的贡献率为40%,则2017年新增资本形成总额为59530*40% = 23812亿元。结合2016年资本形成总额335110亿元,可以得到2017年的资本形成总额为358922亿元。

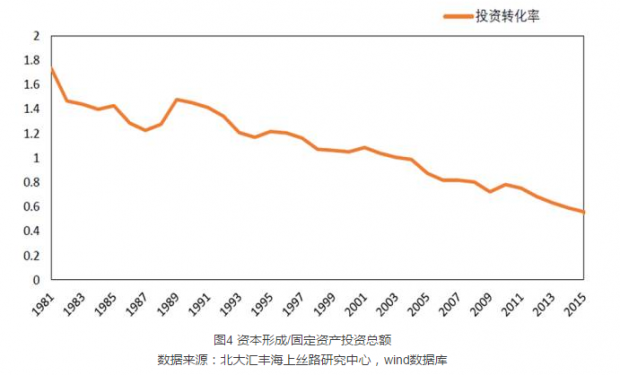

第二步:根据1981-2016年资本形成总额和固定资产投资总额的比例来看,数据呈显著的下降趋势,2016年其比例下降0.55。根据历史数据做线性外推,可得2017年该比例为0.51。再根据得到的2017年的资本形成总额358922亿元,可得2017年固定资产投资总额为703749亿元。2016年,固定资产投资总额为606466亿元,可求得2017年固定资产投资同比增速16%。

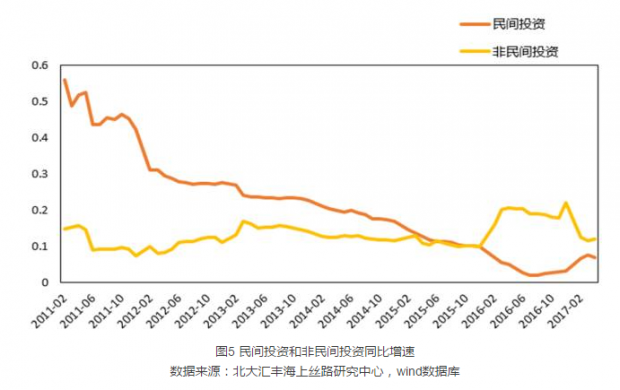

第三步:2016年,民间投资规模为365219亿元,非民间投资规模为241247亿元(全社会投资总额-民间投资总额)。2017年以来,固定资产投资总额同比增速较2016年保持稳定,其中民间投资同比增速显著回升,但距离16%的平均增速仍相距甚远。下面,分两种情况讨论2017年投资的情况。

(一)如果民间投资的同比增速按照1-4月份的增速水平并保持稳定,即2017年全年增速在7%左右,则2017年民间投资的增量为25565亿元。用全年固定资产投资总额增量97034亿元(703749亿元-606466亿元)减去民间投资的增量,可得非民间投资2017年的增量为71569亿元,同比增速为29.6%。也就是说,在民间投资增速为7%的情况下,要使GDP增速维持在6.5%,则2017年非民间投资同比增速要达到29.6%。

(二)如果非民间投资的同比增速按照1-4月份的增速水平并保持稳定,即2017年全年增速在12%左右,则非民间投资在2017的增量为28949亿元。用全年固定资产投资总额增量97034亿元减去非民间投资的增量,可得民间投资2017年的增量为68085亿元,同比增速为18.6%。也就是说,在非民间投资增速为12%的情况下,要使GDP增速维持在6.5%,则2017年非民间投资同比增速要达到18.6%。

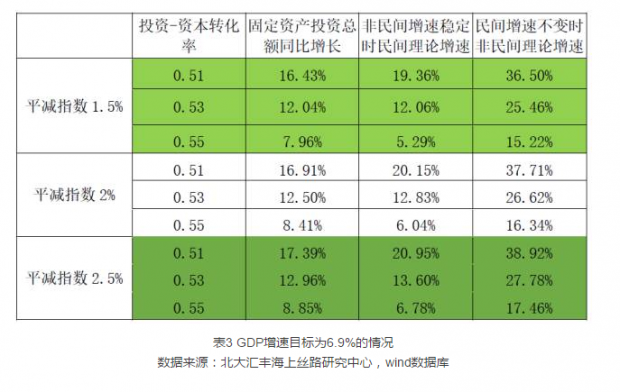

3 比投资更重要的是“投资-资本转化率”

表1-表3列示了在不同条件下,要维持不同GDP增速目标所需要的投资同比增速。从表1-表3的数据可以看出,给定GDP增速目标后,“投资-资本转化率”不变,GDP平减指数对投资拉动效应的影响就不显著。同样,在给定GDP平减指数的前提下,不同的GDP增速目标也不会对投资拉动效应有显著的影响。真正决定投资对GDP拉动效应的其实是“投资-资本转化率”。

例如,要达到6.5%的GDP增长率,GDP平减指数每增加一个百分点,对应的固定资产投资同比增速也只是增加1个百分点。如果“投资-资本转化率”从0.51增加到0.55,也就是只增加了4个百分点,那么要求达到的固定资产同比增速就会减少一半。这就是效率的重要性。

换句话说,比投资更重要的是“投资-资本转化率”。只要“投资-资本转化率”持续下行的趋势不能得到扭转,投资对GDP增速的拉动效应就会越来越弱,想要凭借投资拉动GDP也会越来越困难。这种情况下,即使开启了新一轮的投资周期,最终能拉动的GDP增量也相对有限。中国经济想要开启新一轮周期,恐怕还要在投资外多下功夫。

文章原题为:五问“新周期”之五:当前经济结构下投资还能否主导GDP增速?

何帆 北大汇丰商学院经济学教授,海上丝路研究中心主任

朱鹤 北大汇丰海上丝路研究中心主任助理

于澜 北大汇丰海上丝路研究中心研究助理

谢怡然 北大汇丰海上丝路研究中心研究助理

叶子韵 北大汇丰海上丝路研究中心研究助理

注:本文发表于澎湃新闻,如需转载请注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}