阅读:0

听报道

文 | 何帆 朱鹤 谢怡然 陈阳 叶子韵

本系列报告共五篇,旨在探讨中国经济是否即将开启新一轮的周期性复苏。第一篇主要探讨如何弥补短期主动补库存结束造成的需求缺口;第二篇主要探讨当前企业利润复苏的结构性特点及未来趋势;第三篇主要探讨企业利润增加是不是必然会导致投资增加;第四篇主要探讨信贷环境能否支持企业进行新一轮的产能扩张;第五篇主要探讨现有的经济结构下仅凭投资还能否稳住中国的GDP增速。

核心观点

1.2014年6月开始,企业进入新一轮的库存周期,已经历主动去库存、被动去库存两个阶段。2016年二季度开始进入主动补库存阶段,当前已经处于主动补库存末期。

2.本轮主动补库的逻辑是供给端与需求端同时发力。供给端,供给侧改革导致原材料供给收缩和价格上涨,中上游企业实现盈利修复,率先进行主动补库。需求端,2015年底基建投资和房地产投资双双发力,汽车行业的政策景气(购置税优惠)和出口复苏也对需求形成支撑,企业销售转暖导致企业增加存货投资。

3.按照国民收入核算的思路分析可知,有可能填补库存投资缺口的只剩下企业设备投资(产能扩张)需求。因此,经济能否保持平稳并开启新一轮中周期(产能周期),有赖于企业投资需求的扩张幅度。

1 短期经济波动的驱动力:库存周期

库存周期,也叫做基钦周期,是指由企业的产品库存管理导致的短期宏观经济周期性波动。微观上,存货是连接企业生产与市场需求之间的缓冲带。宏观上,存货是连接生产侧和需求侧经济增长形势的平衡项。一个完整的库存周期包括四个阶段,主动去库存、被动去库存、主动补库存和被动补库存。上述四个阶段周而复始,形成经济的短周期波动。

其中,在企业主动补库存阶段,库存投资会形成新的需求,短期内会形成经济上行的惯性推力。因此,一旦观察到企业主动补库存,则表明总需求在短期内会获得惯性推力。企业主动补库存的核心驱动因素是盈利修复,这可能来自于产品价格上涨,也可能来自于需求改善,或者两者兼而有之。主动补库存的强度和持续时间主要由需求端决定。经济上行期,“量价齐升”催生库存强周期;经济弱需求条件下,价格上涨也可以带动企业补库存,但持续性相对较弱。然而企业主动补库存的行为不能永远持续。一旦真实需求的增速慢于开工扩产的增速,产品端就变成供大于求,滞销产品成为企业库存,企业进入被动补库存阶段。这时,因企业主动补库存导致的需求消失,总需求出现缺口,经济将面临下行压力。

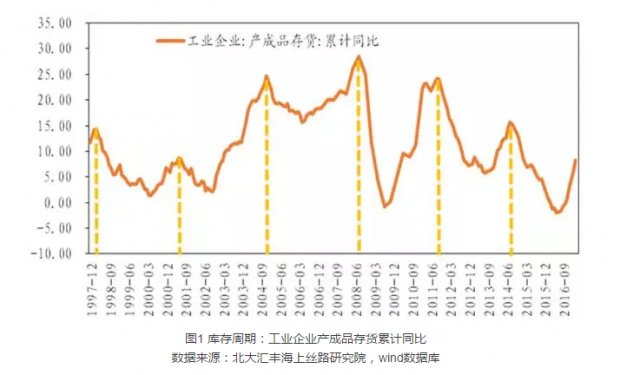

具体到中国的实际情况,如图1所示,我们以每轮库存周期的波峰为起点,可以发现自1998年以来中国经历了5轮完整的库存周期,平均库存周期为40个月,目前正处于第6轮库存周期。前5个完整存货周期分别为1998年2月—2001年6月的41个月,2001年7月—2004年12月的41个月,2004年12月-2008年7月的44个月,2008年7月—2011年9月的38个月,2011年9月—2014年10月的37个月。

先行指标预示当前企业已经处于主动补库存末期。从图2可看出,产成品库存数据和PPI当月同比保持着较为显著的同步性,且PPI领先产成品库存数据,因此PPI可作为判断存货投资周期变化的先行指标。这表明价格变化是企业调整库存的重要因素。如图2所示,PPI同比增速在2011年下半年之后一路下行,经历了连续54个月的负增长,于2016年开始快速回升,并于2016年9月由负转正。随着PPI同比增速快速回升,工业企业经历了一轮显著的被动去库存阶段,并于2016年三季度进入主动补库阶段,一直持续至今。2017年2月,PPI当月同比增速达到阶段性高点7.8%,随后在3月和4月连续下降。如果历史的经验依然成立,那么可以比较有把握的判断当前企业已经接近主动补库存阶段的末期,同时不排除部分行业可能已经进入被动补库存阶段。

2 本轮主动补库存的逻辑:供给侧改革+需求侧刺激

如前所述,本轮去库存周期始于2014年8月。结合PPI同比数据可以判断,在2016年一二季度,企业经历了一轮显著的被动去库存,并于2016年三季度开始进入主动补库存阶段,至今已经接近四个季度。

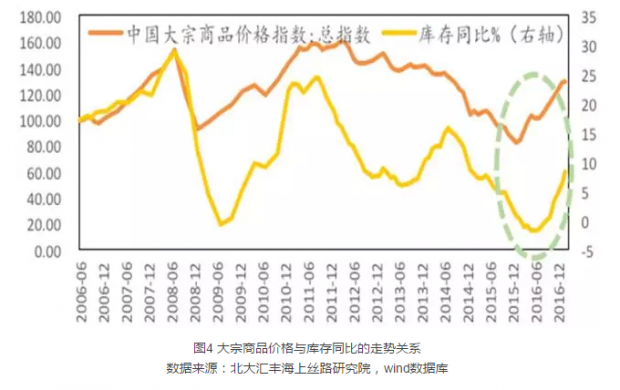

供给侧改革导致原材料供给收缩和价格上涨,中上游企业盈利修复并增加库存。从驱动力来看,在供给端,本轮库存周期最初由中上游企业链盈利修复而启动,供给侧改革下原材料涨价是中上游产业链率先补库的驱动逻辑,进一步带动了存货价格的重估。图4显示,随着大宗商品价格指数的攀升,工业企业产成品库存随后同比呈现相同的上升趋势。

在需求端,房地产投资扩张、地方政府加码基建投资、汽车行业的景气与外需的持续修复等因素叠加,共同推动总需求增加并促使企业增加库存。

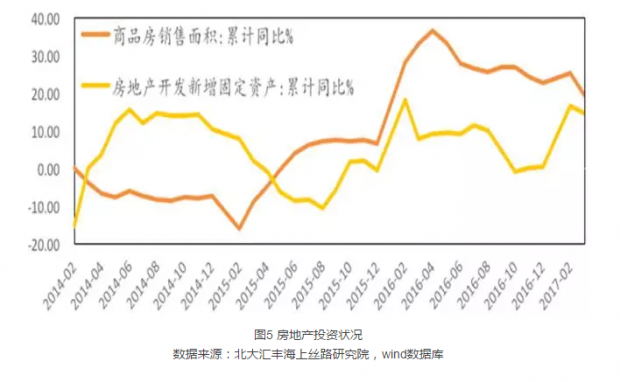

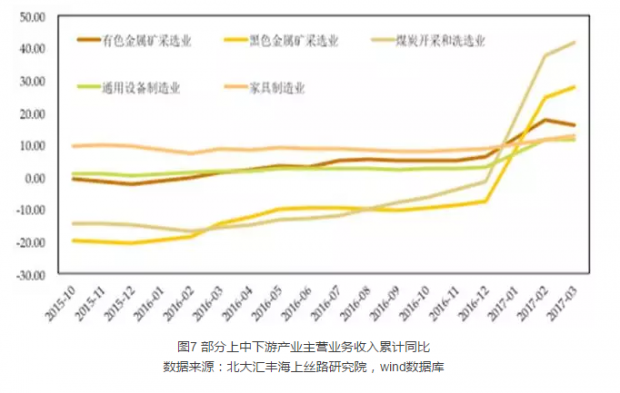

房地产投资方面,自2016年来形成较强补库需求,并将补库需求传导至中下游相关行业。2016年初,受商品房销售快速上涨的带动,房价同比从2015年底的1%增长至2016年12月的6.9%,商品房销售面积累积同比从2015年末的6.5%大幅提升至2016年初的36.5%,房地产开发新增固定资产累积同比从2015年末的-0.2%最高提升至2016年2月的18.1%。由图7可见,房地产市场的回暖,对上中下游的相关行业收入有不同程度的改善作用。它不仅可以刺激上游的钢铁、煤炭、水泥建材、机械、有色金属等行业复苏回暖,同时还可以刺激下游的家电、汽车、木业家具、装修装饰、安防设备等行业复苏回暖,提高行业中企业利润、消化企业库存、提高企业补库存需求。

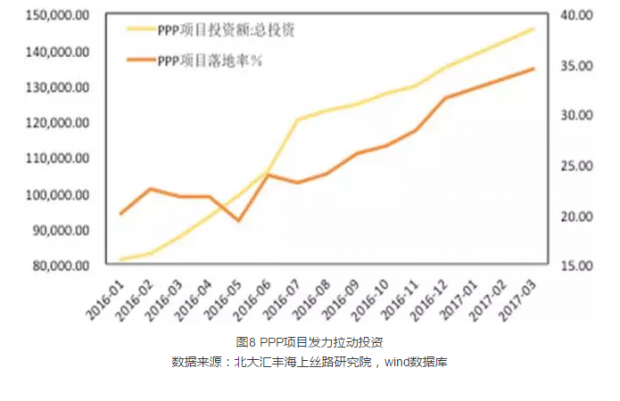

基础设施建设方面,很大程度上源于地方政府ppp落地率增加以及金融机构的信贷支撑。自2016年下半年开始,项目落地率持续上升,于2017年3月达到34.5%。同时,从资金支持来看,2016年政策性金融债净融资额为1.46万亿元,同比增长37%;新增PSL0.98万亿元,同比增长39%。“准财政”变相放宽财政赤字,这对本轮地方基建投资拉动较强。

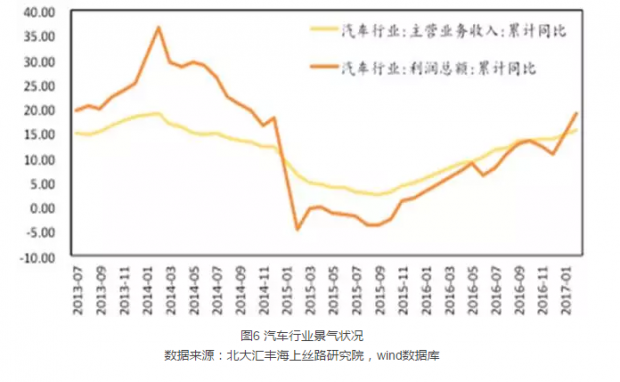

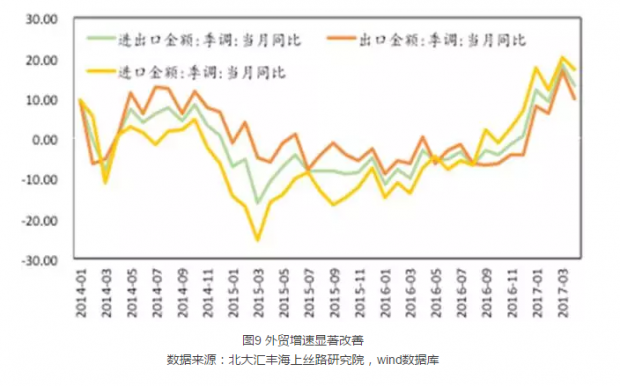

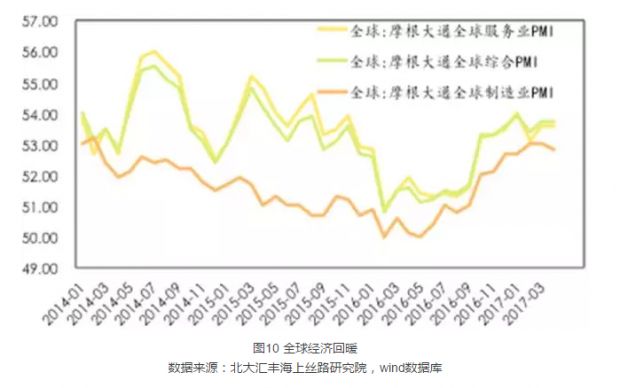

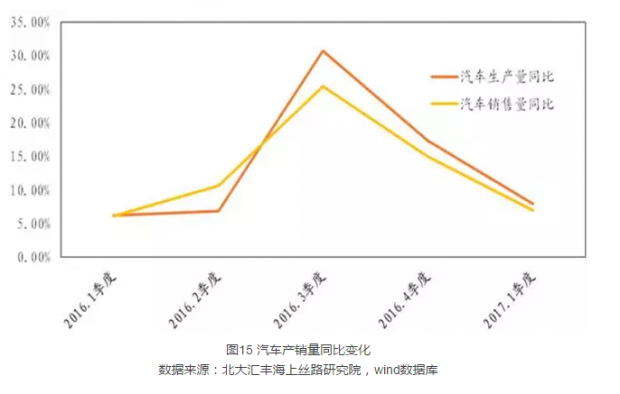

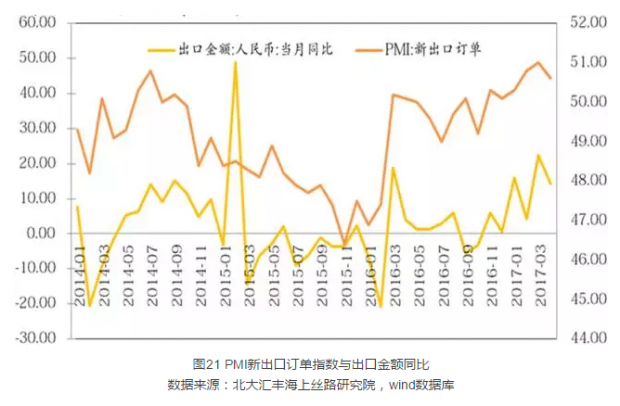

需求刺激还叠加了汽车行业的政策景气和外需间歇性回暖。2016年,受“购买1.6 升及以下排量乘用车减半征收车辆购置税”的优惠政策刺激,小排量轿车需求高速增加。2016年,汽车产量2811.88万辆,销量2802.82万辆,同比增长14.46%和13.65%,增幅比上年提升11.21%和8.97%,成为全年表现最突出的行业。出口方面,随着全球经济的逐步复苏,出口链也持续修复。PMI新出口订单指数、出口金额当月同比均在自2016年10月起的攀升趋势中,并于今年3月创出新高。PMI新出口订单指数由2016年初的47持续向上修复至2016年底的50,在2017年3月达到51的新高水平后,4月稍有回落,降至50.6。出口金额同比增速年内修复13.4个百分点,在3月达到了16.9%的同比增幅。出口表现强劲一方面与全球需求的回暖有关, 近期主要出口发达经济体PMI指数整体出现改善趋势,摩根大通全球制造业PMI指数连续5个月上涨,新订单指数大幅走强,指向全球制造业生产、需求正出现持续回暖迹象。以美国为代表的发达经济体复苏,在一定程度上带动了外需的改善。另一方面也与 2015 年下半年至今人民币有效汇率的显著贬值有关。汇率贬值对出口竞争优势的修复去年已经有所体现,出口经理人和出口信心等出口指数出现明显回升。全球范围内的领先指标趋势性改善,这将有助于外需在较长一段时间内保持修复,并将持续利好出口。进口表现强劲一方面与中国内需回暖有关,另一方面也与全球大宗商品价格由 2012 年至 2015 年的持续下行转为 2016 年的显著反弹有关。

分行业来看,受益于过剩产能去化和价格上涨因素,上游企业盈利情况明显好于中下游企业。2016年,加工冶炼业利润增速较2015年大幅提升25.4个百分点,明显好于设备制造业(3.4个百分点)和消费制造业(-2.7个百分点)。上中下游的利润和库存率先实现盈利显著改善。上游石油天然气等已经实现库存回补。供给侧改革过程中受益最大的煤炭行业,供给收缩下,涨价带来营收的大幅增长,但产成品存货同比仍处于低位,未来存在主动补库存的空间。中游设备制造业补库行为较以往周期明显滞后,下游消费制造业补库滞后且力度较弱。下游的酒、饮料等回补相对缓慢。更为重要的是,对于大多数行业而言,产成品价格涨幅有限,营收增速也没有出现较大幅度的改善。过去几个月产成品存货同比增速相对稳定,未来开启大规模的主动补库存可能性相对不大。

3 库存投资需求消失后的需求缺口探索

从国民收入核算的角度出发,GDP=C+I+G+EX-IM,其中C是消费,I是投资,又可分为存货投资I1和设备投资I2,G是政府支出,EX-IM是净出口。进一步推算,可得∆GDP=∆C+∆I1+∆I2+∆G+∆(EX-IM)。∆GDP决定了GDP的增速,因此我们将逐一分析这些构成项目的二阶变化趋势,即通过探究∆C,∆I1,∆I2,∆G,∆(EX-IM)的未来走势,探究库存投资需求消失后的需求缺口如何填补。

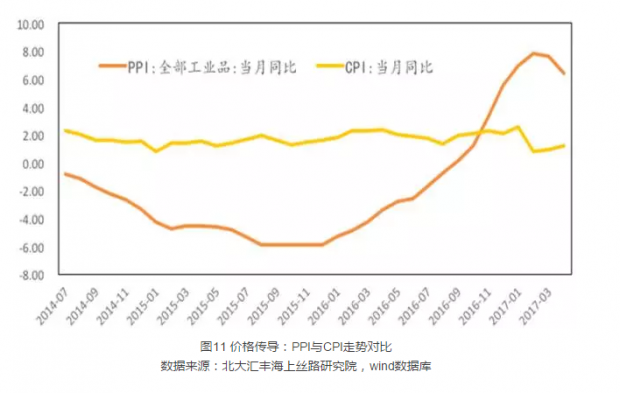

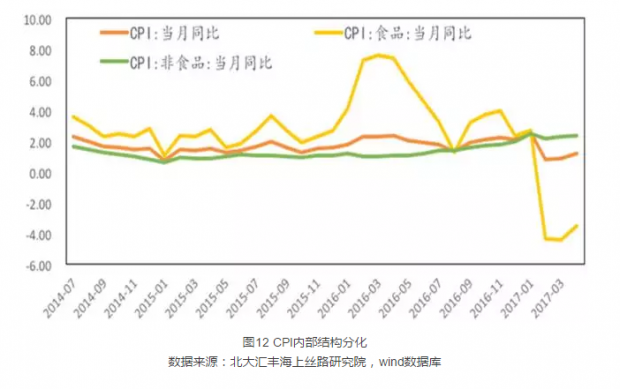

库存投资方面,本轮库存投资带来的经济复苏无法从根本上实现终端需求的持续扩张。在一个上行的经济周期中,经济增长通过“PPI上行-加库存-利润改善-民间投资上升”等渠道,最终体现为经济的整体繁荣。而在本轮周期中,PPI与CPI剪刀差的扩大,以及CPI内部食品与非食品的反常结构,体现了上游行业的热潮并没有传递为下游行业的需求增长。上游行业利润增长实际上是基于价格上涨而非成本降低、效率改善或者技术进步。当前上游行业利润的增长只改善了表面数据,而其本质上则是利润在不同行业与不同所有制企业中的再分配,中下游行业利润未能如历次库存周期那样呈现迭次改善的状况,这事实上进一步压制了制造业、私企的利润预期与投资动力,最终无法拉动终端需求的提升。

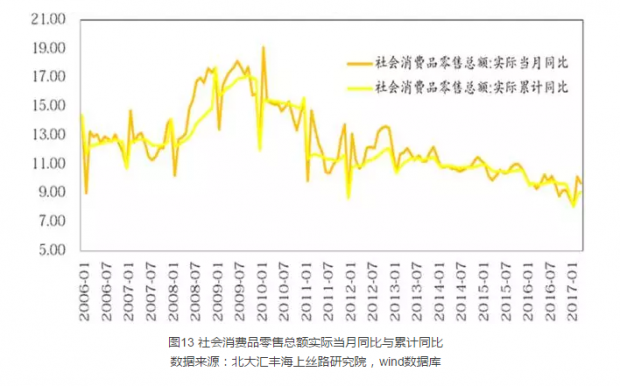

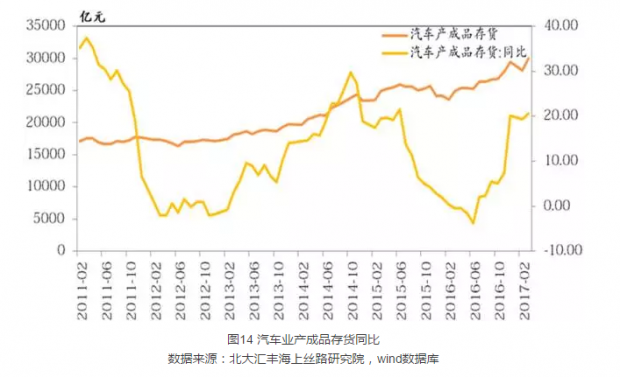

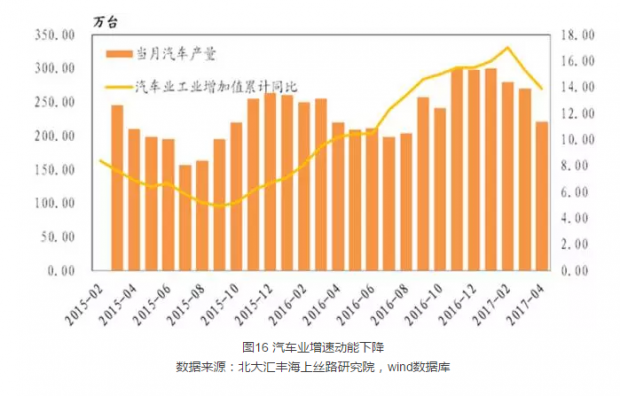

消费方面,社会终端需求扩张速度依然在平稳下行,部分行业,如汽车业已经进入被动补库存阶段。2011年以来,社会零售总额同比增速呈现平稳下降趋势。2016年受汽车行业拉动,社会消费品零售总额同比增速与2015年基本持平,当年汽车销售同比增速高达15.9%,相对2015年的8.5%几乎翻倍。但是,优惠政策部分透支了未来几年的汽车消费,随着购置税优惠政策收紧,汽车终端需求边际变弱几成定局。2017年前四月汽车累计销售同比增速为-1.4%,直接导致汽车行业产成品存货同比增速被动上升,汽车行业已出现被动补库存迹象。综合来看,汽车购置潮已经趋于平缓,国内消费需求增速将延续平稳下降的趋势。

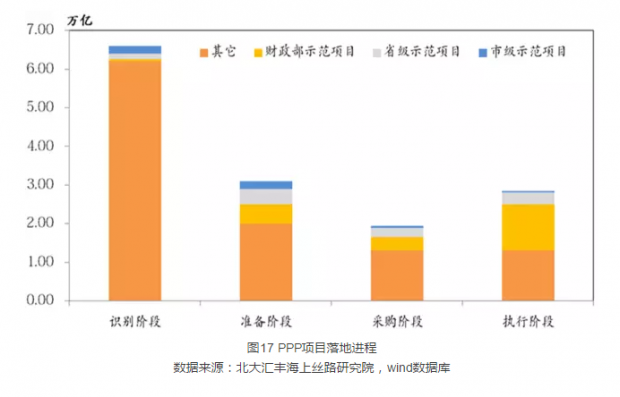

政府支出方面,受高基数、融资成本等原因限制,基础设施建设增速难以延续。剖析2016年基建能发力的原因,第一是2015年融资压力大导致当年基数偏低。地方政府到期债务在2015年下半年集中爆发,地方政府面临较大的还本付息压力。同时债务置换进度不如预期,导致地方政府没有足够的财政资金去支持基建投资。2016年政府债券置换持续推进,地方政府财政资金得到补充,融资压力缓解。第二是2015年签约的PPP到了2016年开始集中落地,高质量的PPP落地率较高。下一阶段,去年基建投资的高基数、今年优质PPP落地增速下降、融资渠道受限,都将限制基建发力。其中,PPP项目发起投资额已于去年1月达到顶峰,其滞后效应将使得落地投资额或在今年1季度后呈现下滑趋势。从存量落地PPP项目来看,前期落地项目中超过半数为优质项目,而目前尚处于识别阶段的项目中九成以上都是非优质项目,其未来推进落地的难度明显增大。此外财政部出台多份文件规范地方政府融资和支出,并发函核查地方政府违规举债行为,银监会也要求防控地方债务风险。

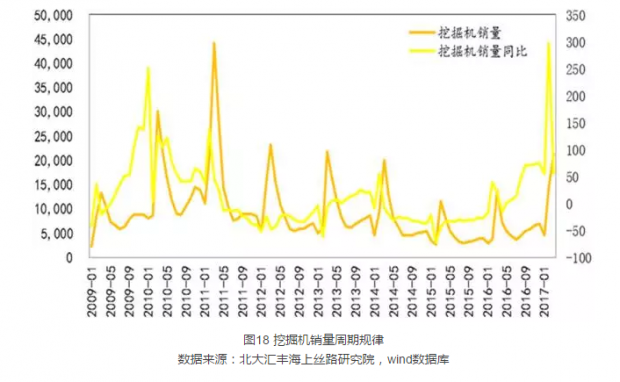

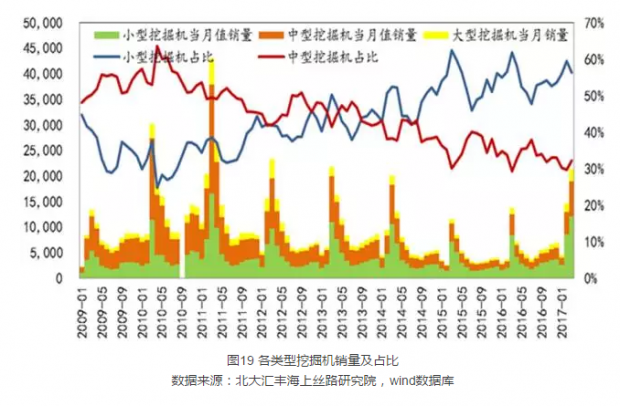

值得一提的是,2017年一季度挖掘机销售数据大幅好转,有观点认为这是基建持续发力的佐证。特别需要注意的是,春节期间往往是工程项目开工的传统淡季,挖掘机销售快速回暖引发了市场关于基建超预期发力的推测。一方面,本次销售以存量更新为主,新增边际需求并不高。本轮挖掘机销售高峰与上一次高峰间隔6年,符合挖掘机自身6-8年更新换代的寿命周期。根据工程机械工业协会的数据,年初增加的销量中有70%约为存量更新需求。另一方面,从挖掘机销售的细分类型来看,今年以来小型挖掘机贡献了此轮大部分的销量,而小型挖掘机与基建、房地产等领域相关性并不大。刨除机器更新换代因素,绝对销量并未超出预期,且并非主要用于基建,因此基建持续发力势头有限。

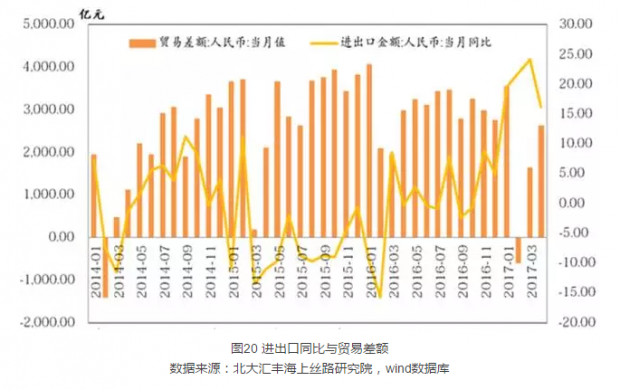

外需方面,促使进出口增速回升的因素逐渐消失,且净出口对GDP同比增速的拉动效应并不大。2017年一季度进出口走势亮眼,但4月海关数据显示进出口增速同比大幅下降,并低于先前市场预期。2017年一季度进出口数据亮眼的主要原因是受去年进出口基数低、上游企业补库存及大宗商品市场繁荣三重因素综合影响。2017年以来,大宗商品价格有所回落,PMI及新订单和新出口订单等先行指标在4月均有所回落,表明外需回升的基础并不稳固。此外,进出口数据的改善部分得益于周边国家和发达国家从去年四季度开始的周期性回暖。随着美国增速接近潜在增速,特朗普财政刺激计划变数增加,外需进一步提升空间有限。再加上净出口对GDP同比增速的拉动效应并不大,在一季度大幅回升的背景下,净出口对GDP累计同比增速的贡献率仅为4.2%,完全无法与投资和消费的拉动效应相比较。因此,从二阶效应的角度来说,净出口无法弥补库存投资的需求缺口。

综上可知,企业主动补库即将结束,而由此造成的增量需求缺口,无论是消费、政府支出还是净出口都难以弥补。有一种观点认为,随着企业盈利回暖,企业设备投资需求会增加,可以弥补库存需求缺失造成的需求缺口。这就是所谓的“空中加油”观点,即库存周期(短周期)见顶下行之际遇上产能周期(中周期)见底回升。因此,中国经济能否完成“空中加油”,取决于是否能够看到强劲且持续的企业设备投资需求增加,或者说新一轮的产能扩张。在讨论这个问题之前,我们首先要追问,当前阶段企业盈利回暖的原因究竟为何,是短期反弹还是长期翻转?如果这种盈利增加只是初冬时节的一抹暖阳,那就意味着漫漫寒冬仍将继续,春天虽不远亦不在眼前。

何帆 北大汇丰商学院经济学教授,海上丝路研究院执行院长

朱鹤 北大汇丰海上丝路研究院执行院长助理

谢怡然 北大汇丰海上丝路研究院研究助理

陈阳 北大汇丰海上丝路研究院研究助理

叶子韵 北大汇丰海上丝路研究院研究助理

注:本文发表于澎湃新闻,如需转载请注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}