阅读:0

听报道

随着中国经济迈过工业化高峰期,居民、企业和政府部门对金融服务的需求发生了重大变化,但是金融服务供给跟不上,金融服务供求不匹配现象普遍存在。供求匹配的金融服务大路走不通,实体部门和金融中介绕道来满足新的需求变化,成为各种金融乱象的温床。金融供给侧改革不仅能更好地服务实体经济,对于遏制金融绕道带来的风险也能起到釜底抽薪的效果。

金融补短板需要在金融产品和市场,金融中介以及金融基础设施方面做出大的调整。当务之急的工作是:(1)推动以REITs为代表,能带来现金流的长周期、标准化的基础金融资产。(2)推动税收优惠的个人养老金账户发展。(3)提高地方政府债务限额,提高国债和地方政府债在政府总债务中的占比,拓宽和规范基础设施建设融资渠道。

其中,(1)+(2)满足了居民部门对养老保险日益迫切的投资需求,也满足了企业和政府对租赁房建设、基础设施、工业园区、办公楼、仓储中心等形式多样不动产建设的融资需求。企业和政府项目投资活动风险分散在居民部门,避免了金融风险过度集聚在金融中介部门,减少了金融服务绕道。(3)是避免金融服务绕道,有效降低政府融资成本和债务杠杆率的重要举措。

01 金融供求不匹配现象普遍存在

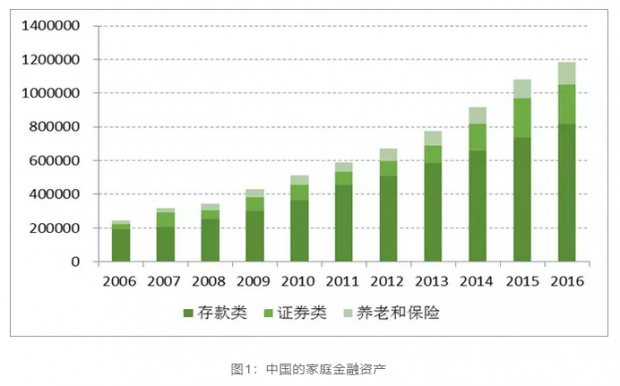

居民部门的金融服务短板是养老保险类金融资产不足。从国际经验来看,随着人均收入提高,家庭金融资产占GDP之比也随之提高。与收入增长相匹配的家庭金融资产增长意味着家庭借助金融市场发展分享经济增长红利。中国的人均金融财富与收入增长相匹配,但在中国家庭的金融资产构成中,现金、存款,以及近似于银行存款的代客理财产品占比高居不下。

从国际经验来看,随着收入和金融财富水平上升,家庭的金融资产配置中对低风险、低收益且期限结构较短的存款类金融产品需求下降,对有养老保险功能、期限结构较长的金融产品需求上升。中国家庭部门金融财富快速提升的同时对金融财富配置提出了新要求,但新要求没有得到满足,最突出的缺口是个人养老保险类金融资产。造成这种局面的主要原因,并非中国家庭部门不愿意持有较银行存款更高风险和收益配比且期限结构较长的养老保险类金融产品,而在于缺少相应的政策引导配套措施以及养老保险金融服务供给短缺。

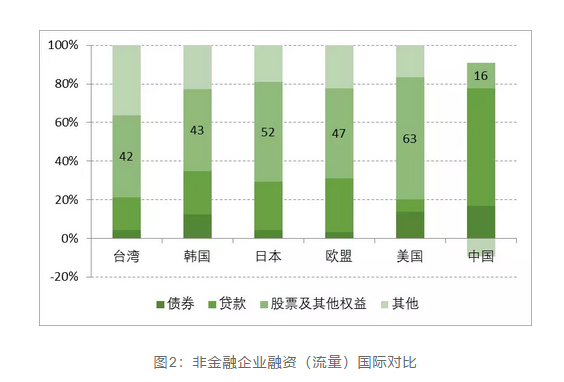

企业部门的金融服务短板是权益类融资市场不发达。中国经济在2010-2012年期间跨过了工业化的高峰期,正在经历着迈向更高收入水平进程中不可避免的经济结构转型。在企业层面,产业发展格局的显著变化导致更多的企业不得不从传统的劳动、资本密集型要素投入转向人力资本密集型要素投入。对于人力资本密集型服务业、制造业,企业起步阶段或者项目开展初期面临着较高的风险且缺少抵押品,难以获得债务融资,只能与权益投资形成对接。中国的权益类融资市场跟不上企业转型的发展需要,美国、日本、欧盟、韩国企业的权益融资占比分别达到了63%、52%、47%和43%,中国企业的权益类融资占比只有11%,这是目前中国非金融企业融资过程中最突出的短板,这加剧了中国企业杠杆率高企和金融风险过度集聚在金融中介部门。

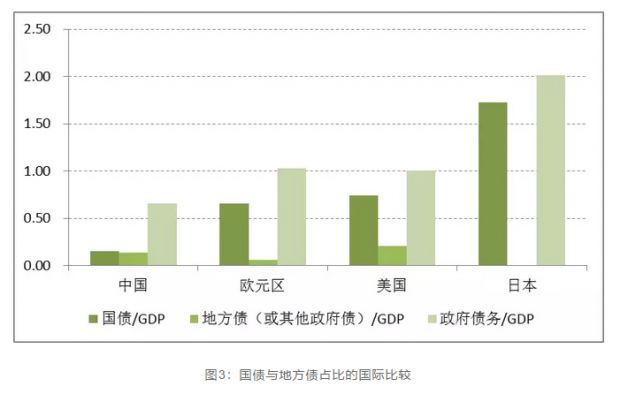

政府部门的金融服务短板是缺乏与其庞大支出匹配的融资体制。工业化高峰期以后,政府收入增速显著下降。虽然财政支出增速下降,但财政收支差额仍快速放大。政府仍面临较大支出压力和大规模融资需求。中国目前政府服务增加值在GDP中的占比远低于高收入国家在类似发展阶段的水平,填补政府服务的短板意味着政府未来面临更大的支出增长压力,这些政府服务支出增长是进一步改善居民生活福利的必要保障。中国目前的城市化进程滞后,未来至少五年内仍面临推进城市化和相关基础设施建设投资的庞大需求。给定政府收入增速的下降和支出增长的压力,政府未来面临较大规模的融资需求。低成本、长期限的债券和权益融资是政府融资工具的短板,发达国家国债在政府债务中的占比达到60-80%,而中国国债和省级地方政府债在政府债务中的占比不足50%。

02 金融服务绕道加剧金融风险

中国近年来影子银行业务、银行同业业务快速扩张,金融体系风险提升。非金融企业杠杆率大幅提高,企业抱怨融资难和融资贵,金融业增加值占GDP比重持续快速提高并远远超出了发达国家水平。这些现象都与金融服务的供求不匹配有关。

家庭部门投资在绕道,企业和政府融资也在绕道,商业银行和非银行金融机构则是寻找绕道的办法。金融服务中介的绕道业务是在金融中介之间以及金融中介和实体经济部门之间建立更复杂的债权债务关系。金融中介从中获得了较高的利润增长同时也承担了高风险,实体经济部门则为此付出更高的融资成本和更高的债务杠杆率。

房地产成为家庭养老和保险的替代金融投资工具。中国居民部门快速增长的金融财富不再满足于仅以低风险、低收益的银行存款的持有方式。但是更高收益和风险配比的金融投资工具需求得不到满足。居民部门对金融资产的需求转向房地产投资。作为高风险、高收益金融投资产品,房地产成为替代金融资产,或者养老和保障金融投资产品的投资工具。

企业融资工具不匹配加剧企业融资难和融资贵。新企业、新业务往往是进入缺少抵押品且高风险的经营活动,银行的传统贷款业务很难评估这些经营活动涉及的风险因而也很难提供贷款,权益类融资因为总体发展规模有限也难以对新企业、新业务发展提供充分的支持。企业融资需求在传统银行贷款模式和权益融资模式双双受阻,部分融资需求只好借助于更复杂的、银行与非银行金融机构合作的金融绕道服务满足。企业要为这些金融绕道服务提供更高的融资成本。

政府融资工具不匹配抬升政府债务成本。政府融资工具不匹配主要体现在两个方面。一是债券融资工具不充分。地方政府债务当中40%来自地方融资平台债、影子银行贷款以及信托和其他非银行金融机构贷款这些高成本的中短期融资工具。政府不得不借助更复杂的金融中介获取更高成本、更短期限的融资工具,不仅增加了融资成本,也降低了债权债务关系的透明度,加剧了金融风险。二是权益类融资工具不充分。对于一些政府支持并且有较高收益的建设项目,可以通过权益融资方式吸引社会公众投资,有效降低融资成本和政府债务水平。中国近年来在推进的公私合营模式(PPP)是对权益融资方式的尝试,但实质进展有限。

03 关于金融补短板的政策建议

解决当前金融体系面临的问题需要金融供给侧改革。一方面是完善金融监管;另一方面是金融补短板,更好地满足实体经济的金融服务新需求。当前中国的市场环境下,金融补短板的角色尤为重要。金融补短板打开了金融服务的正门,不仅能更好地服务实体经济,对于遏制金融绕道带来的风险和挑战也能起到釜底抽薪的效果。

金融补短板需要在金融产品和市场,金融中介以及金融基础设施方面做出大的调整,需要大量的改革和长时间的市场培育,所涉及的也不仅是金融领域。

第一,推动以房地产信托投资基金(REITs)为代表,能带来现金流的长周期、标准化的基础金融资产。REITs为居民部门提供中长期金融投资工具,为企业和政府的不动产投资找到权益型融资工具,是同时解决居民、企业和政府金融服务供求失衡的有效金融工具。不仅如此,无论是存量不动产还是新建不动产,借助REITs把不动产交给更专业的管理者,能够提高对不动产管理质量和收益水平。推动REITs发展需要税收政策和金融政策的支持。

第二,推动税收优惠的个人养老金账户发展。个人养老金账户发展满足了家庭部门对养老保险金融资产的需求增长,有助于减少对房地产的投资性需求,也为实体经济部门发展提供了长期资金。此外,从国际经验来看,养老金多关注于中长期投资,投资风格相对稳健,是资本市场发展的支柱力量,有助于降低资本市场短期剧烈波动。

第三,提高地方政府债务限额,提高国债和地方政府债在政府总债务中的占比,拓宽和规范基础设施建设融资渠道。考虑到各级政府出于弥补政府公共服务缺口和推进中国的城市化的需要,未来仍面临着规模庞大的融资需求,我们需要尽可能地使用低成本的国债和地方政府债来满足这些融资需求,避免地方政府利用复杂的通道业务获取高成本、期限错配的资金。通过建设项目专项债、基础设施项目PPP和REITs等多种方式拓宽基础设施融资渠道,不仅降低了基础设施建设的债务成本,也利用市场力量对项目形成了评估和监督。

注:本文内容节选自中国金融四十人论坛2017年第4季度宏观政策报告《金融补短板》,已发表于中国金融四十人论坛微信公众号,如需转载请注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}