阅读:0

听报道

文丨北大汇丰海丝中心宏观研究团队

主要观点

1、与里根、小布什和奥巴马税改相比,特朗普税改的主要特点是主推企业所得税削减,推动美国再工业化。

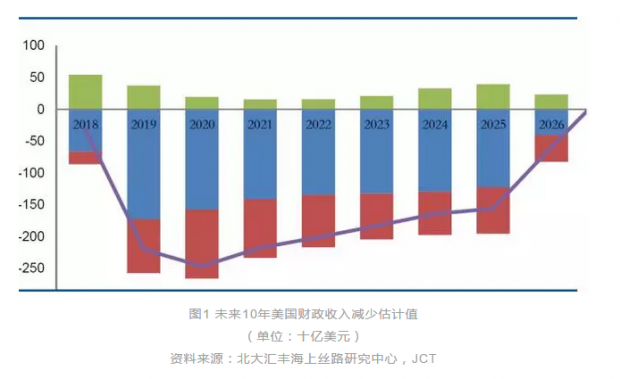

2、特朗普税改带来明显减税效应。从减税的结构来看,个人所得税的减税规模仍大于企业所得税。从税收收入减少的总量变化来看,2019年和2020年将是减税效果最大的两年,之后逐步下降。

3、税改后联邦政府赤字将迅速上升,突破联邦政府法定债务上限,将迫使国会提高法定债务上限。

4、对美国利率的影响:利率上行是大趋势,上升节奏仍由美联储把控。

5、减税在短期对美国经济增长有很强的正向拉动作用,总需求上升和资本流入将推高通货膨胀和资产价格。

6、税改、缩表和加息组合改变国际资本流动格局,洼地效应引致资本回流美国。

7、对中国资本流动的影响:短期热钱和长期FDI都面临流出风险。

一、美国税改历史背景下的特朗普税改:主推企业所得税削减,以期再工业化

特朗普税改进度:12月2日,参议院已经通过税改方案,虽然与众议院版本有所不同,但是主要条款将企业所得税税率从35%下调至20%等是一致的,下一步是参议院和众议院协商消除分歧,完成税改草案,由特朗普总统签字立法。预计12月底之前,正式版税改法案将出炉。

特朗普税改主要内容:此轮税改主要包括企业所得税、个人所得税和遗产税等内容,其中企业所得税削减是重头戏。根据目前参议院税改方案版本:(1)企业所得税税率从35%下调至20%。另外,对未缴税的海外企业利润一次性征税,汇回税率按流动性分为两类,现金及其等价物形式设为10%,非现金资产为5%。(2)个人所得税方面,维持7档税率,将最高税率从39.6%降低为38.5%。遗产税保留,豁免额翻倍。(3)其他资本性投资和利息扣除、盈亏互抵等政策。

众议院税改方案版本主要不同之处在于:(1)个税税率调整为5档(0、12%、25%、35%和39.6%)。(2)在企业所得税改革生效时间上,决定2018年生效。而参议院的决定是2019年生效。(3)计划6年后取消遗产税。

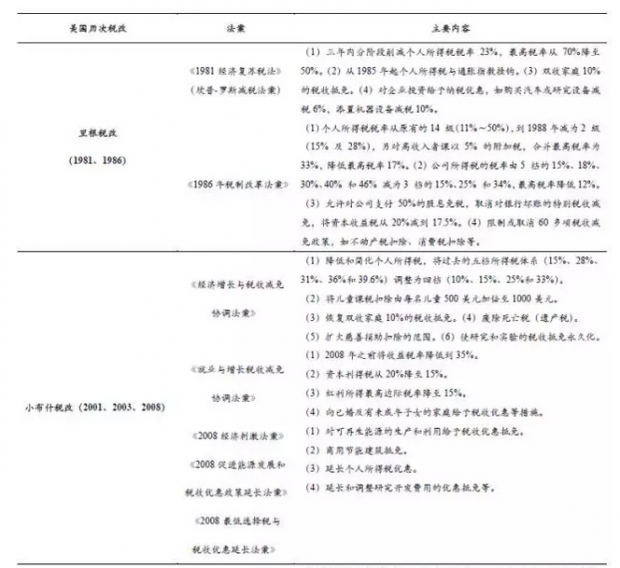

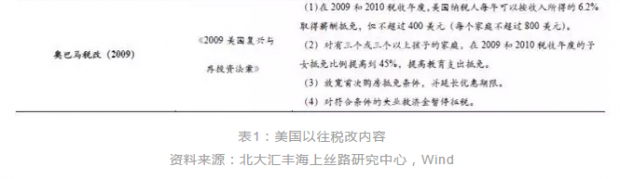

与1980年以来美国历次税改相比,特朗普税改的主要特点是主推企业所得税削减,期待推动美国再工业化。税改是美国政治家获取民众支持的重要手段之一,1980年以来重要的税改有里根税改、小布什税改和奥巴马税改,具体税改政策见表1。税改减税与经济衰退有着紧密的联系,上面三次税改都是经济处于低谷时期推动的,税改在以往是拉动美国经济脱离低谷的救命稻草。美国是以消费驱动经济增长的经济体,削减个税可以刺激消费,直接推动经济增长。然而,本次税改是在美国经济已经复苏的背景下推动的,而且改革力度最大的是企业所得税。企业所得税虽然也是主要税种,但所占比重远比不上个人所得税和社会保险税。可见,此轮税改在刺激经济增长之外,更重要的目标是增强美国企业竞争力,推动再工业化。

二、特朗普税改对美国经济的影响

税改的减税效应将刺激企业投资和居民消费,有助于拉动经济增长,但会扩大财政赤字。根据美国国会税务联合委员会(JCT)对参议院的税改版本的估算,从2018-2027的十年间,美国财政收入将减少1.45万亿美元,联邦政府债务将增加5万亿美元,拉动GDP增长率平均每年上升0.8个百分点。

1、税改的减税效应

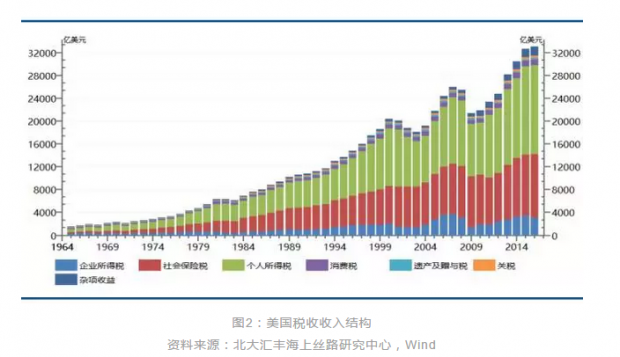

从减税的结构来看,个人所得税的减税规模大于企业所得税。尽管企业所得税税率下降幅度较大,下调了15%,但是企业所得税收入在美国联邦财政收入中所占比重较个人所得税低,故减税规模也比不上个税。2016年企业所得税占联邦财政收入的9%,而个人所得税占到了47%,可见两者基数对比悬殊。值得注意的是,税改后国际税收收入是增加的。这是由于税改给予企业海外利润一次性汇回优惠税率,美国跨国企业为避税而囤积在海外的2.6万亿美元利润将逐步回流,增加税收收入。这部分税收收入也存在一个冲击时间,将在税改两年内增加较多,随后逐步降低。

从税收收入减少的总量变化来看,2019年和2020年将是减税效果最大的两年,之后逐步下降,相对应这两年也将是财政压力最大的两年。减税在短期内对财政收入是很强的负向冲击,而在中长期内可以通过激活企业活力和竞争力,增加税基的方式改善财政收入。

2、税改对政府债务、利率和经济增长的影响

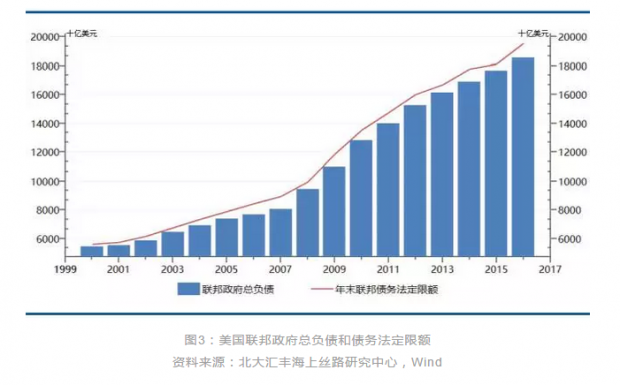

税改后联邦政府赤字将迅速上升,突破联邦政府法定债务上限,将迫使国会提高法定债务上限。最新(2017年3月)提高的联邦债务法定上限为19.8万亿美元,而2016年美国联邦政府总负债就已经达到18.5万亿美元,接近债务上限。税改后财政收入减少,而在财政支出短期不会削减的背景下,联邦政府债务迅速上升是不争的事实,那么提高法定债务上限将是近两年美国国会的重要讨论议题。

对国债收益率和利率的影响:利率上行是大趋势,上升节奏仍由美联储把控。美国国债收益率的变化既影响自身融资难易程度和成本,又会影响全球利率,因为美国国债收益率是全球的无风险利率。美国税改对国债收益率和利率的影响,要从国债的供给和需求两方面来看。供给方面,联邦政府债务增加,将直接增加债券市场的国债供给量,推动国债收益率上行。需求方面,税改会吸引短期和长期资本流入,吸收部分国债。随着美联储今年10月份开启缩表计划,将会推动国债收益率在未来3-5年内逐步上升。值得注意的是,税改对美国经济的影响将是明年美联储货币政策决策的重要考虑因素,加息的节奏不会受到税改过多的影响。美联储2020年以后的预期中长期目标利率是2.75%,目前联邦基金目标利率为1.5%。这样来看,2018-2020年每年可能加息2-3次。如果税改后国债收益率上升过快,美联储会相机抉择减少加息次数。

税改对美国经济增长有拉动效果。影响路径有以下几个方面:(1)个人所得税和企业所得税削减会增加居民收入,刺激消费增加。(2)大幅削减企业所得税税率,一方面会增强企业竞争力,改善经营环境,另一方面也会吸引外国的FDI到美国投资建厂。宏观来看,总投资会增加。(3)对跨国公司海外利润一次性优惠征税,促进回流,有助于提高储蓄率和资本形成。(4)在进出口方面,对经济增长会存在不确定性。一方面,由于资本回流美国会导致美元升值,削弱美国产品在国际市场的竞争力。另一方面,减税带来企业成本下降,也会增加产品出口。(5)减税也会造成债务上升,利率上升,影响企业的融资成本,进而减少投资,阻碍经济增长。

综合来看,减税在短期对美国经济增长有很强的正向拉动作用,刺激效果受制于货币政策等因素综合影响。Jones和Olson(2014)的研究估计了美国的税收乘数,在宽松货币政策环境下税收乘数大约为4.3,而在紧缩货币政策下只有1.2。此次税收乘数应该小于1.2,这是由于本次主要以企业所得税改革为主,企业所得税对收入和消费的刺激不如个人所得税更直接。而且这个税收乘数并没有考虑利率上升造成的融资成本上升问题和债务上升对增长的压制作用。按照税收乘数是1.1来粗略估计,税改将拉动未来十年平均每年GDP增长0.79%,这样看短期刺激效果明显。值得注意的是,最终落地税改方案的减税规模存在变数。目前参议院和众议院对个人所得税改革还没有达成一致,还需要协商讨论,而个税改革方案对减税规模影响最大。总体来看,税改在短期内对经济拉动作用将会很明显,而减税效果仍需进一步观察。

总需求上升和资本流入将推高美国通货膨胀和资产价格,值得关注资产价格回调风险。从当前美国宏观经济运行来看,三季度GDP同比增长率2.3%,10月CPI同比增长2%,11月失业率4.1%,增长复苏态势较好,失业率也已降到8年来最低点。在这个时点减税刺激,总需求上升会更多导致通货膨胀率上升。更值得注意的是,在居民收入增加、企业税负降低、通胀上升和资本流入等背景下,美国股市和房地产价格将会被推高。由于美国股市和房地产价格已经处于高位,存在资产价格回调风险。

三、对全球经济和中国的影响

税改、缩表和加息组合改变国际资本流动格局,洼地效应引致资本回流美国。在未来2-3年,美国税改、缩表和加息三项政策效应叠加在一起,组合力量将打破国际资本流动均衡,产生洼地效应,美国资本将回流其国内,外国资本也会流入美国。税改、缩表和加息会提高美国利率,从而吸引短期资本流入。另外,税改带来减税效应,会使得在美国长期投资环境方面更有优势,会吸引外国FDI和美国在国外的FDI回流。

美国税改引发国际税收竞争,将出现世界主要经济体争相减税局面。目前英国和法国已经在2018年预算案中计划减税,预计随着特朗普税改法案落地,为减缓企业竞争劣势,更多国家会加入减税行列。

对中国资本流动的影响:短期热钱和长期FDI都面临流出风险。分析对资本流动的影响要从长期和短期、外资回流和内资外流两重维度来看。首先,中国短期资本流出压力较大。短期资本流动对短期预期变动和利率变动敏感,全球利率上升是导致短期资本流出的重要原因。其次,从长期资本流动方面看,一方面美国税改引发的国际税收竞争,会对中国FDI流入影响很大。根据2016年统计局数据,美国在中国的外商直接投资中所占的比重,仅占2%,与之相比,欧洲占到59%。尽管即使一部分美国直接投资回流,也不会对整体FDI流入产生较大影响。但是美国税改如若引发欧洲减税浪潮,那将会对FDI的流入造成巨大冲击。另一方面可能促使民营资本流出迅速增加。随着中国民营资本拓展美国市场需求增加,美国企业税负减小,会吸引国内民营企业到美国进行投资,增大对外直接投资规模。

“北大汇丰宏观评论”项目简介

“北大汇丰宏观评论”由北京大学汇丰商学院海上丝路研究中心发起,是北大汇丰商学院“高端智库系列产品”之一。“北大汇丰宏观评论”定期为政府和市场提供高水平的研究报告,研究领域包括:全球宏观经济、央行货币政策、中国资本市场等领域。

北大汇丰商学院海上丝路研究中心宏观研究团队介绍:北大汇丰商学院经济学教授、海上丝路研究中心主任何帆博士担任学术顾问,北大汇丰海上丝路研究中心高级研究员郑联盛博士担任项目负责人,团队成员包括朱鹤博士、陈旭博士、陶宏伟等。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}