阅读:0

听报道

文 | 杨盼盼 徐奇渊

“存货投资在经济波动中起着举足轻重的作用。这一点已在经济学家中罕见地达成了共识。但是, 除这一点外, 关于存货投资就没有什么共识了!” 关于存货投资,IMF前首席经济学家Oliver Blanchard做了如是的论断。

放在中国,这个论断也同样成立。2016年末、2017年初以来,国内关于中国存货周期的判断出现了较大分歧。有的观察者认为,存货周期已经出现拐点,从这个角度来看经济下行压力将逐渐显现。但乐观者认为,新的存货周期还只是刚刚开始,仍然可以期待较大的上行空间。

从国内的讨论来看,分歧和争论甚多。在这些讨论中,存货本身的定义往往缺乏明确的界定。对存货的存量本身、流量本身,以及存货的流量变化这些口径也有混淆。在本篇,我们将对存货投资的概念和共识,放到中国背景下做一个初步的梳理。在后续第二篇,我们将重点澄清关于存货研究方面的一些常见误解、误用,然后在后续研究中尝试推出一些新的存货指标。

1.什么是存货?

在公司财务、国民经济核算两个层面,“投资”具有不同的含义。“存货”概念也是这样。

“存货”的概念

在财务层面,根据《2015国家统计调查制度》的定义,存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,通常包括原材料、在产品、半成品、产成品、商品以及周转材料等。

而在GDP支出法核算层面,《2015国家统计调查制度》则明确了存货变动一项的核查范围,包括:农林牧渔业、工业、建筑业、交通运输、仓储和邮政业、批发和零售业、住宿和餐饮业、房地产业、其他服务业。

上述两个口径的存货定义,具有差异,这个我们留到后面再澄清。但不论是何者,存货概念都涵盖了包括产成品在内的各类产品。或者说,存货存在于商品生命周期的各个环节,不仅包括生产环节,也包含流通环节,不仅存在于工业行业,也在其他行业存在。

基于上述定义来反思国内现有的存货周期讨论,一个常用的指标是工业企业的产品库存。但仔细比对统计局公布的相关数据可以发现,工业企业产品库存规模即是工业企业资产负债表项下流动资产里存货中的产成品规模。所以,工业企业的产品库存没有涵盖原材料、在制品等在内的非产成品存货,同时也不包括其他行业的存货。从数据来看,2016年工业企业产品库存规模累计值占工业企业总体存货的比例为38%。即使局限于工业,也有近三分之二的存货信息被遗漏了。如果从全口径库存来看,遗漏还将更大,根据可获得的各行业存货规模测算 ,工业产品库存占全部库存的约24%,这时信息的遗漏超过四分之三。

此外,现有的讨论多使用工业企业产成品库存的同比,用这一指标来描述中国的存货周期。但是,如果分析目的是解释工业增加值同比、GDP同比增速,则我们观察的至少应该是工业企业产成品库存变化的同比增速,而不是工业企业产成品库存同比增速本身。对于上述关于库存概念的误解、误用,我们将在第二篇中展开分析。

2.中国金融周期峰顶已过

存货变动包含在GDP支出法中,是资本形成总额中的一项,具体公式如下:

“存货”公式:

国内生产总值(GDP)

=最终消费支出+资本形成总额+货物和服务净出口

=最终消费支出+固定资本形成总额+存货变动+货物服务净出口

从绝对规模来看,存货变动(也就是存货投资)在GDP中占比不大,甚至最低。 2000-2015年中国支出法GDP的构成当中:平均意义上,存货变动占GDP比重仅为1.88%。如果以2008年金融危机作为分界点,则危机后这个比例有所上升。2009-2015年间,这项占比达到2.06%。但就相对规模而言,存货变动的GDP占比仍然非常小,远低于消费和固定资本形成的占比,也略低于净出口的占比。

存货变动之所以受到广泛关注,特别是成为观察短期经济波动的重要参考指标,主要是基于其波动意义上而言的——这里的波动,是指存货变动的变动,或者说是存货投资的变动。我们会看到,存货变动的变动幅度,远高于整体GDP的变动幅度和支出法其他各项目的变动幅度。因此,存货变动成为增长不稳定的重要来源。这是存货周期研究的一个背景。

作为观察的手段之一,我们可以用变异系数(Coefficient of Variation,CV)观察支出法GDP各项目的波动情况 。即,变异系数=(标准偏差/均值)*100%。从数据上看,2000-2015年间,中国GDP中存货变动的变异系数是所有分项中最高的,为58.75%,同期GDP总体的变异系数为45.13%。

为了便于比较,可引入变异系数差异值,用各分项的变异系数除以总体变异系数得到。这样,如果变异系数差异>1,表示其波动相对于GDP更加剧烈,如果变异系数差异<1,其波动相对于GDP更加缓和。结果显示,存货变动的波动最为剧烈,为1.30,高于固定资本形成总额的1.15,高于最终消费支出的0.91,也比净出口项略高。可见,存货变动确实是支出法GDP各项目中最具波动性的成分。

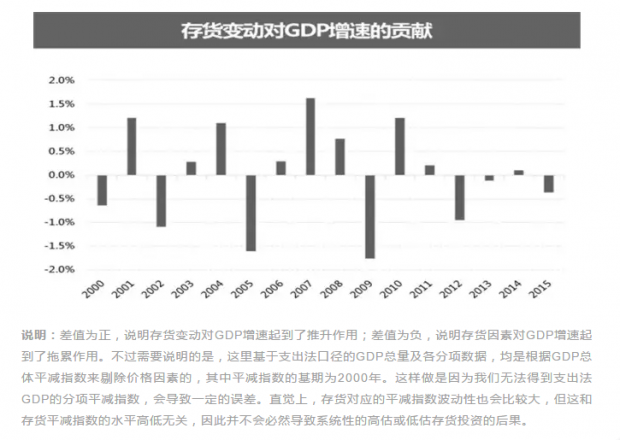

正是因为存货的波动程度较高,尽管其占GDP的规模较小,也会对增长产生显著影响。我们做一个简单的模拟,假定支出法GDP中不存在存货变动这一项,得到剔除存货变动后的GDP同比增速,并用统计局发布的GDP同比增速减去剔除存货变动后的GDP同比增速,得到二者的差值。

从图中的差值可以观察到,存货变动对经济增长的影响存在两个特征:第一,存货变动表现出一定的周期性,而且存货周期与整体经济周期存在一定的重合。不过由于存货周期较短,因此这里使用的年度数据的刻画并不精确。我们将在后续研究中展示更高频率的存货周期。

第二,存货变动对经济增速的影响较大,2000-2015年的影响区间从-1.61个百分点到1.76个百分点波动。近年来,随着中国经济增速放缓,存货变动影响的绝对规模有所下降,但是由于经济周期的波幅也随之下降,所以存货变动的重要性仍存。例如,2015年有约-0.4个百分点的差异,存货变动对GDP增长有0.4个百分点的拖累,即如果没有存货变动的影响,实际GDP增速应当高0.4个百分点。

3.存货偷走了需求

为了简化讨论,我们下面只关心封闭经济体的情况。也就是说,在支出法GDP的核算当中,不考虑净出口。根据支出法,GDP定义式如下:

GDP定义式

国内生产总值(GDP)

=最终消费支出+资本形成总额

=最终消费支出+固定资本形成总额+存货投资

=最终需求+存货投资

最终消费支出、固定资本形成总额,这两者可以看成是最终需求。这时候,存货投资就是GDP与最终需求的差值,它反映的是一国产出中,未被最终需求所吸收的部分,最后只好剩下来,由企业自己被动消化掉。存货投资不是最终需求,过高的存货投资将会在下一期消耗掉一部分最终需求。

通常我们会认为,1998年前后中国陷入了需求低迷的状态。但是在1999年第8期的《财经》杂志,宋国青教授发表了一篇题为《需求被盗》的文章。他发现,1998年的消费需求并不弱,而且由于固定投资的高增长,最终需求在1998年仍然增长了9.1%。但是在1998年,总需求的增长率只有6.2%,比最终需求的9.1%低了2.9个百分点。

为什么会这样?原因是最终需求被存货投资“偷走了”。1998年,最终需求增加了6600多亿元。但是存货投资的下降,一口吞掉近1897亿元,使总需求只增加了4700多亿元。如果存货投资像最终需求那样增长9.1%,从而占GDP的比例不变,那么它应该增加301亿元。实际上它不增反减,一里一外吃掉了2198亿元。即使1897亿元也是一个巨大的数量。它吃掉了固定投资增量的53.8%,或者最终需求增量的28.6%。

目前,我们介绍了存货的定义、存货因素的重要性,以及和存货相关概念的一些误解和误用。但更多的问题来了,我们应该使用什么指标来描述中国的库存周期?中国现在处于库存周期的什么阶段?要回答这些问题,我们还要就以下误解进行澄清,然后再试图回答前面的问题:

第一,用存货同比变化分析GDP同比增速。

第二,用库存名义值分析存货周期。

第三,用工业产成品库存来代替全社会库存。

第四,PMI库存指数长期低于50,所以制造业一直都在去库存。

我们将在第二篇对上述问题逐一进行回答,然后再尝试给出新的存货分析指标。

杨盼盼丨中国社科院世界经济与政治研究所助理研究员

徐奇渊丨中国社科院世界经济与政治研究所副研究员

本文已发表于澎湃新闻,如需转载请注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}