阅读:0

听报道

文 | 何帆 朱鹤 陈阳

“去杠杆”是中国正在推动的五大供给侧结构性改革任务之一。目前,中国居民部门和政府部门的杠杆率相对国际水平仍然较低,相比之下,更值得担忧的是企业部门的杠杆率。2008年金融危机以来,中国企业的杠杆率高企,尤其是国有企业的债务规模增长过快,债务负担不断加重,成为去杠杆的主攻方向。

国有企业杠杆率的四个典型事实

“去杠杆”是中国正在推动的五大供给侧结构性改革任务之一。目前,中国居民部门和政府部门的杠杆率相对国际水平仍然较低,相比之下,更值得担忧的是企业部门的杠杆率。2008年金融危机以来,中国企业的杠杆率高企,尤其是国有企业的债务规模增长过快,债务负担不断加重,成为去杠杆的主攻方向。

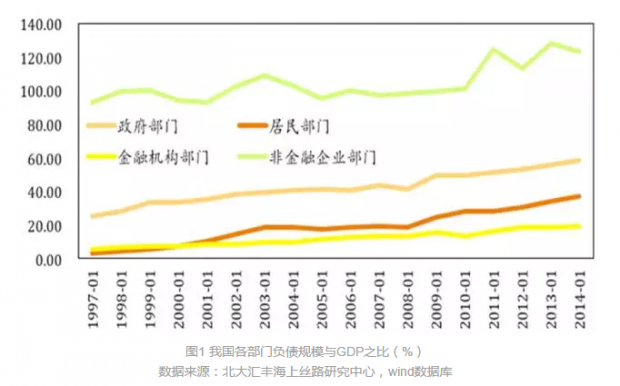

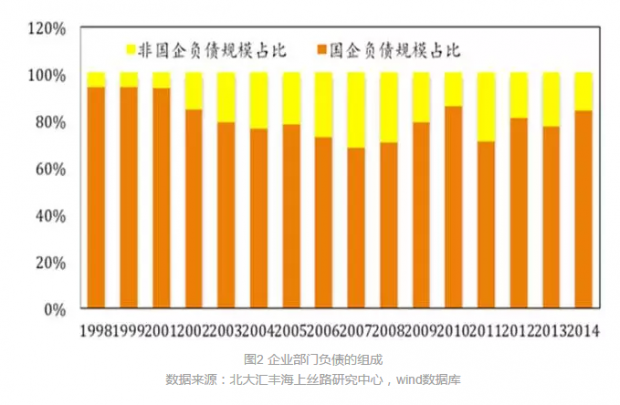

其一,国有企业是非金融企业部门负债的主要承担者。根据中国社会科学院的测算,截至2015年底,金融部门、居民部门、包含地方融资平台的政府部门以及非金融企业部门的债务规模与GDP之比分别为21%、40%、57%和156%,非金融企业部门的杠杆率显著高于其他部门。2015年末,全国国有企业负债总额为92.4万亿元,当年全国GDP总额为68.9万亿元,国有企业负债总额与GDP之比为134%。在企业部门的负债构成中,国有企业负债规模占比常年保持在70%以上,也就是说,企业部门的负债主要集中在国有企业中。

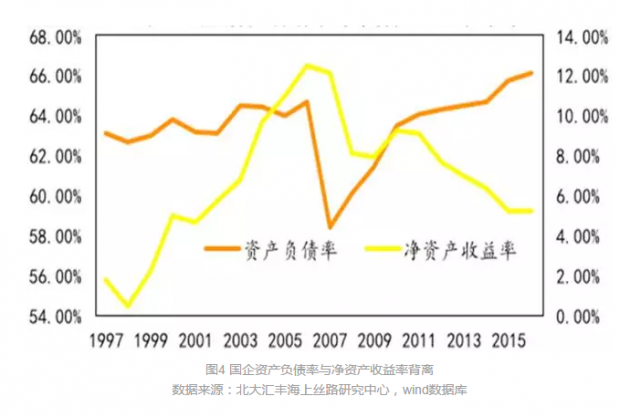

其二,国有企业加杠杆的效率下降,且地方国有企业是加杠杆的主力。2001-2010年,国有企业资产负债率与净资产收益率(ROE)基本呈正相关性,这意味着国有企业杠杆率的变化与其杠杆效率相匹配。2011年之后,国有企业资产负债率与净资产收益率(ROE)出现背离。杠杆率持续上升的同时,净资产收益率(ROE)却在不断下降。这说明国有企业加杠杆的效率在迅速降低。同时,2011-2014年,地方国有企业负债增速快于中央国有企业,表明地方国有企业是债务扩张的主力。2015年中央国有企业的负债增速由17%增长至24%,地方国有企业则基本与去年持平。

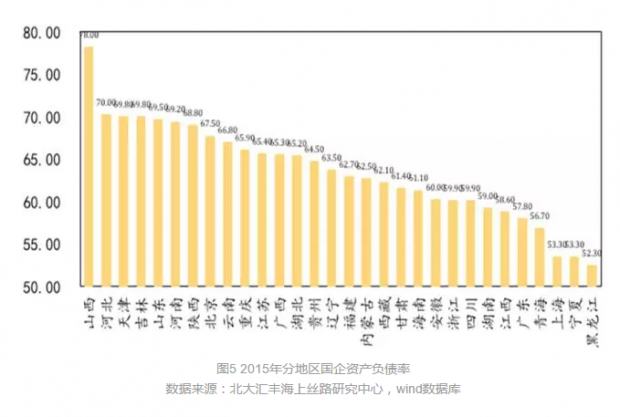

其三,国有企业债务分布的地域差别明显,基本呈中部向周边扩散型分布。这一现象与不同地区的产业分布有一定关系。2015年,杠杆率最高的省份是山西省(78%),最低的省份是黑龙江省(52.3%),地区差异显著。国有企业的杠杆率以华北和关中地区为中心,北京、河南、河北、天津、山西、山东、陕西和吉林的国有企业杠杆率达到了67.5%以上。围绕中心扩散的其他省份,国有企业杠杆率依次降低,最边缘的黑龙江、新疆、广东等省份,杠杆率低于59.9%。

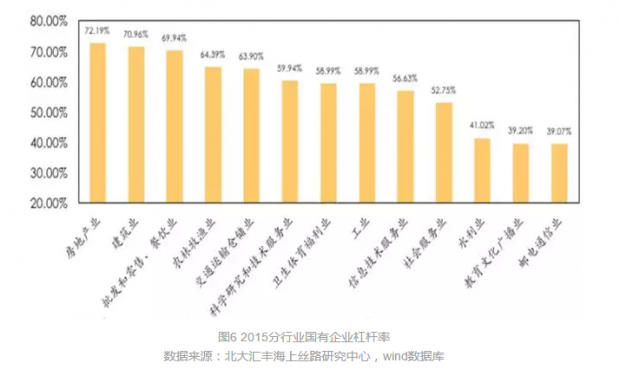

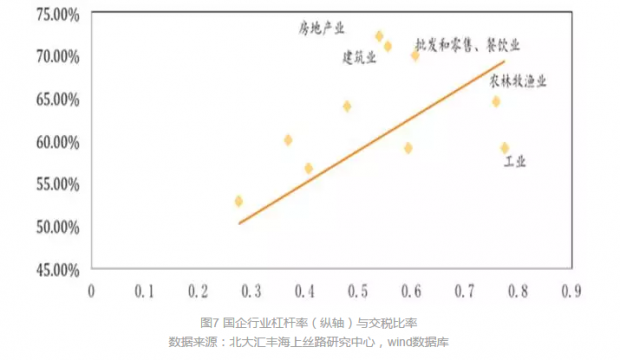

其四,国有企业杠杆率的行业分布特征明显,且与交税比率高度相关。2015年,国有企业中房地产业、建筑业的杠杆率最高,分别达到了72.19%、70.96%。教育文化广播业、邮电通信业杠杆率最低,分别为39.2%、39.07%。同时,行业杠杆率整体上与行业交税比率呈正相关关系,其中,交税比率=纳税金额/(纳税金额+利润总额),这在部分程度上解释了为何地方政府会鼓励地方国有企业加杠杆。

国有企业去杠杆的困难

国有企业杠杆率偏高不是一个新话题,但之所以迟迟不能实现去杠杆,概括来说主要有以下四点困难:

第一,国有企业的职能过多,背负了额外的负担。这种负担主要体现在三个方面:

一是稳定税收。国有企业贡献了大量的国家税收,其每100元营业收入的纳税额是8.55元,私营企业是3.02元,外资企业是3.03元。国有企业的税赋约为其他企业的2.8倍。

二是稳定就业。国有企业解决的就业人口在1997年达到了总就业人口的73.4%。随着国有企业的改革,该比例逐年下降。截至2014年,这一比例下降到了34.5%,但仍然大于全国就业人口的三分之一,是稳定就业的重要阵地。国有企业创造就业机会的效率实际上要低于私营企业,但是稳定内部就业的压力又迫使国有企业要从事很多非核心业务。例如,武汉钢铁集团公司办养猪场的目的是“充分利用富余的后勤人员,解决职工就业问题,履行社会责任”。因这种原因而形成的资产和负债都不属于主营业务,在对这部分业务去杠杆时更是面临非常大的阻力。

三是稳定投资和GDP。从效率的角度来看,国有企业的投资效率和GDP创造能力并不比私营企业更有效率和优势,相反甚至远逊于私营企业。但在特殊时期,地方政府与国有企业之间更容易达成默契,国有企业因此成了政府部门实施逆周期调控的核心主体。

第二,国有资产处置敏感。去杠杆意味着资产和负债两端同时承压。其中,资产端的压力主要体现为国有资产处置比较敏感。一方面,如果处置国有企业资产的过程不顺利,就会出现旧账变新账的问题。这会对国有企业的责任人产生负向激励。另一方面,任何资产处置都对应着沉没成本的流失。沉没成本、估值损失等价值消失成了阻碍国有企业资产处置的重要原因。国有资产流失一直是非常敏感的话题,因处置资产而导致资产变现价值下降,是对国有企业负责人的另一个负向激励。

第三,国有银行部门面临较大的损失压力。除了资产端面临阻力,国有企业的负债端也面临巨大压力,因为国有企业的负债主要对应国有银行的资产。国有企业通过处置资产而承受的损失,部分可以通过自身消化,但仍有相当多的部分将传导到国有银行部门,形成不良贷款。当前,大型国有银行在金融监管强化的背景下已经苦不堪言,承受着较大的资本金压力。因此,国有银行部门为了规避不良贷款风险,很难积极配合国有企业去杠杆,地方性城市商业银行更是如此。地方性城商行的客户主要是地方国有企业,地方国有企业又是最近一轮加杠杆的主力。这些地方性银行的抗风险能力本身就较弱,在国有企业去杠杆的过程中,承受的压力尤其大。

第四,国有企业去杠杆过于追求效率,反而导致效率下降。根据国发[2016]54号文,降杠杆要充分考虑不同类型行业和企业的杠杆特征,分类施策,有扶有控,不搞“一刀切”。然而在政策落实的过程中,各方都在分类施策的标准中找到对自己有利的解释,从而导致分类处置的结果是“都不用处置”,稳妥有序的初衷产生了效率低下的后果。此外,去杠杆只是一种手段和过程,最终目的是通过降低国有企业杠杆率,促进国有企业改革和提质增效。然而,当前在推动去杠杆的过程中,部分领域和部门把去杠杆从手段变成了目的。目前以“名股实债”形式推动的债转股就是最好的例证。虽然企业通过将债权变更为股权,在名义上降低了杠杆率,但股权要求的回报率往往高于债权利息率,这反而增加了企业的流动性压力。这种去杠杆是典型的本末倒置,无助于推进国有企业改革和提质增效。

针对上述困难,我们认为应该从四方面推进国有企业去杠杆。

首先,要在控制增量的基础上处置存量。在严格控制新的债务增量基础上,对存量债务根据分类管理、区别对待、逐步化解的原则加以处置。忽视增量指标,只会鼓励企业避重就轻、借新还旧,不能解决实质问题。

其次,鼓励国有企业自查历史坏账,然后由中央管理部门集中处置。清理坏账是一个伴随着剧痛的过程,不仅伴有一定的政治风险,有时还要付出严重的经济代价。通过中央管理部门集中处置,可以有效规避因国企负责人面临的负向激励所带来的问题,提高清理历史账务问题的效率。

第三,兼顾杠杆率的水平和效率,区分杠杆的“好”和“坏”。评估债务的可持续性要同时兼顾三重维度:一看杠杆率水平,二看企业的盈利能力,三看融资成本。单纯考虑其中任何一个,都会失之偏颇。区分杠杆的“好”和“坏”,也就是要在杠杆率的基础上,考察、比较企业的收益率水平和融资成本。好的杠杆可以保留,甚至可以依照需求增加,而坏的杠杆则需进行有序的压缩。

第四,积极化解不良贷款,及时补充银行资本金。银行部门主动剥离不良贷款是化解债务风险的有效方法,可以通过资产证券化、不良资产转让等多种方式化解不良贷款。但这一过程中银行部门会承受一定程度的资本金损失。财政部门应及时补充银行系统的资本金,如借助发行特别国债筹集资金、允许银行发行优先股等方式补充资本金。

何帆,北大汇丰经济学教授 海上丝路研究中心主任

朱鹤,北大汇丰海上丝路研究中心主任助理

陈阳,北大汇丰海上丝路研究中心研究助理

注:本文已发表于《中新经纬》,如需转载,请注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}