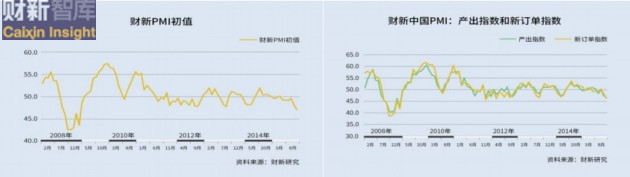

8月财新制造业PMI初值为47.1,延续7月态势继续下行,并创下连续77个月的新低。几个关键指标均掉头向下,稳增长压力凸显。具体来说,应重点关注如下三点。一是8月产出指数初值和新订单指数初值从6月开始跌破荣枯线,新订单指标和就业指标是降幅最大的两个指标,导致PMI短期难以上升。

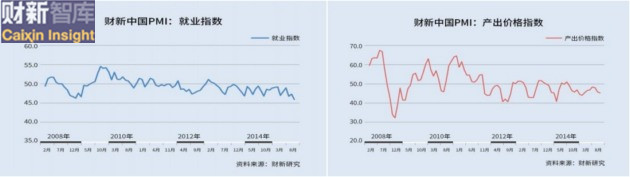

二是8月制造业就业指数不增反降,逆转了就业指数在7月份出现改善的趋势。三是产出价格指数初值依然低于上月,呈现持续下降的态势,说明市场需求在短期内难以改善。

企业当前的整体状况和经营环境仍未显著改善,外需方面的冲击值得关注。7月份出口额同比下降8.9%,出现超预期下滑。可能的原因主要有三点。一是欧洲经济受希腊债务问题的影响出现动荡,导致外需下降。二是包括日本在内的多个国家货币竞相贬值,对我国出口造成一定的负面冲击。三是由于去年8月出口数据较高,基数效应导致今年8月同比出现大幅下降。由于出口与GDP的比例为22.7%,并通过联动效应有较强的拉动作用,因此出口部门不振导致整体制造业企业的经营收入和利润下降。

但是,从整体来看,系统性风险仍在可控范围之内,经济结构持续优化。首先,中国经济并没有出现硬着陆的倾向,价格水平依然为正,GDP增速仍处于合理区间,说明宏观经济基本保持稳定。其次,尽管制造业压力较大,但服务业表现良好。2014年,最终消费对GDP的贡献率达到51.2%,成为拉动经济增长的主引擎。2015年二季度的GDP数据显示,第三产业增速显著高于一二产业,三产占比也继续增加至49.5%。最后,产业内部出现增速分化,落后产能和过剩产能加速淘汰,新兴产业呈现出良好的增长势头。

经济有可能在当前阶段已经触底,或将在未来几个月内开始出现反弹。一是当前的政策环境比较宽松,特别是货币政策在短期内看不到收紧的迹象,财政政策则有可能继续加码。二是2015上半年批复的大量基建项目开始动工,由此带来的投资拉动效果预计会逐渐显现。三是伴随新一轮汇改,人民币出现了一定幅度的贬值,这有助于缓解当前出口下滑的压力并刺激出口在未来几个月稳步回升。

但是,不能低估中国经济面临的下行风险。主要风险体现为以下两方面。

第一个方面是2015下半年以来的股市震荡的后遗症有可能逐渐凸显。2015上半年,由于上半年股票成交额同比增长5.4倍,金融业对GDP增长的拉动作用明显,金融业增加值上半年同比增长17.4%,比一季度提高了1.5个百分点。据我们估算,上半年金融业对GDP的拉动作用约为0.5%。自2015年7月以来,股票市场出现剧烈波动,导致日成交量明显下滑。这会给金融业带来负面冲击,降低金融业对GDP的拉动作用,从而增加经济波动。

第二个方面是新兴市场国家出现新一轮的货币贬值,可能由此引发国际经济动荡。其中,应重点关注马来西亚。近日,国际投资者正在大幅抛售马来西亚资产,使得该国股市、汇市、债市均出现大幅下挫。从年初至今,马来西亚货币吉林特贬值超过24%,而马来西亚的官方外汇储备仅为967亿美元。在这种情况下,马来西亚央行行长却明确宣布排除推行盯住汇率制度或实施资本管制的可能性。一旦马来西亚吉林特受到国际投机者的攻击,不排除引发市场恐慌,导致类似1997年新兴市场金融危机的可能性。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}