阅读:0

听报道

——新常态下的非常态回暖之二

文 | 徐奇渊(中国社科院世界经济与政治研究所研究员)

在上一篇《新常态下的非常态回暖之一:产出-物价关系变异》,我们发现2016年以来的回暖过程中,产出-物价关系发生了变异,物价水平的回升大大快于产出增速的回升。2015年及以前的产出-物价关系已经不适用于解释2016年之后的情况。是什么原因导致了这种变异?需求冲击的变化是否有解释力?

固定资产投资没有对需求起到支撑作用

从2017年来看,中国经济强于预期,确实与总需求回暖有关系。总需求可以分解为固定资产投资、存货投资、消费、出口。其中,固定资产投资并没有真正起到支撑作用。2017年1至8月,固定资产投资累计同比增速为7.8%,而2016年同期,这一增速为8.1%,2016年全年增速也是8.1%。可见,固定资产投资名义增速在2017年略有回落,如果进一步考虑到PPI通胀率在2017年强劲走势,则固定资产投资的实际增速将更低。

从固定资产投资的三大板块来看:(1)基础设施投资在2017年1至8月的累计同比增速为16.1%,低于2016年同期18.3%。(2)同期,2017年房地产业累计同比增速为5.1%,同样低于2016年同期的6.0%。(3)只有制造业投资在2017年1至8月累计同比增速为4.5%,高于2016年同期的2.8%。不过正如前面描述的,如果考虑到2017年1至8月PPI增速(6.3%)大幅高于2016年的同期水平(-0.8%),则事实上2017年的固定资产投资并不是2017年总需求回暖的支撑因素。

消费、出口、存货投资支撑了需求回暖

总需求回暖的真正支撑因素,来自消费、出口,以及存货投资。从消费来看,2017年1至8月,社会消费品零售总额累计同比增速为10.4%,略高于2016年同期的10.3%。如果考虑到2017年同期CPI通胀率均值为1.5%,低于2016年同期的2.0%。消费需求的扩张至少处于稳中有升的状态。

另外,从出口需求来看,2017年1至8月,人民币计值的出口贸易累计同比增速为13%,大大高于2016年同期的-1%。这同时得益于前期人民币汇率的一度走弱,以及主要贸易伙伴的进口需求回暖。

关于存货投资,虽然诸多研究对于存货投资接下来的走向有较大分歧,但较容易形成的共识是,存货投资在本轮经济回暖过程中,起到了一定的正向推动作用。不过,在关于存货投资的争论中,一些研究对存货分析还存在误解(徐奇渊、杨盼盼,2017)。

总需求回暖不能解释产出-通胀关系变异

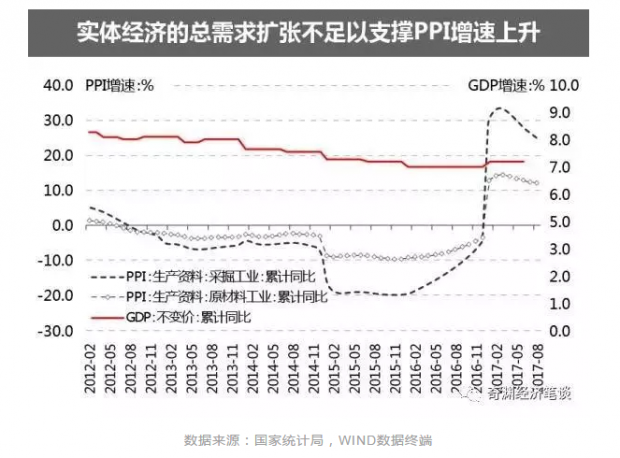

总需求回暖是事实,但是这并不能解释前文提及的产出-通胀关系变异,尤其是无法解释工业增加值增速-PPI通胀率关系的变异。如果看近两年不变价GDP增速的变化,其实只有0.2个百分点的波动幅度。比起2016年之前的持续下降,这种变化相当平稳,无法解释PPI生产资料行业(采掘工业、原材料工业)价格20%到50%这样的剧烈波动。

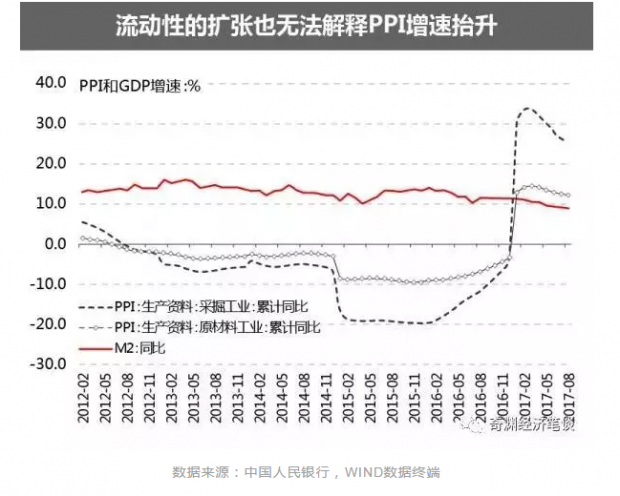

从货币流动性来看,M2同比增速自2016年以来总体上处于下行状态,2017年以来继续保持这一趋势。2017年的M2同比增速,已经从年初的11.3%下降到了8月的8.9%。如果考虑银行理财产品、同业存单等因素,计算M2+口径的同比增速,上述趋势也并不会改变(伍戈,2017)。可见,无论是实际总需求(不变价GDP),还是名义流动性(M2或其他流动性指标),均无法解释本轮PPI的大幅波动以及产出-物价关系的变异。

看来,需求因素无法解释前述产出-物价关系的变异。那么就是供给面的原因了吗?有哪些供给冲击产生了影响?这些供给冲击在不同行业表现如何?对2018年的宏观经济形势意味着何种压力?敬请期待后续专栏。

参考文献:

伍戈:《供给扰动中的需求扩张》,CF40青年论坛双周内部研讨会第100期,2017年9月。

徐奇渊、杨盼盼:《对存货概念的四种误解》,中国社科院世界经济与政治研究所全球发展展望研究系列(GDP)讨论稿PolicyBrief No. 17.006,2017年9月20日。

本文已经发表于《澎湃》“三个学术民工”专栏,如需转载请注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}