阅读:0

听报道

文 | 何帆 朱鹤 陶宏伟

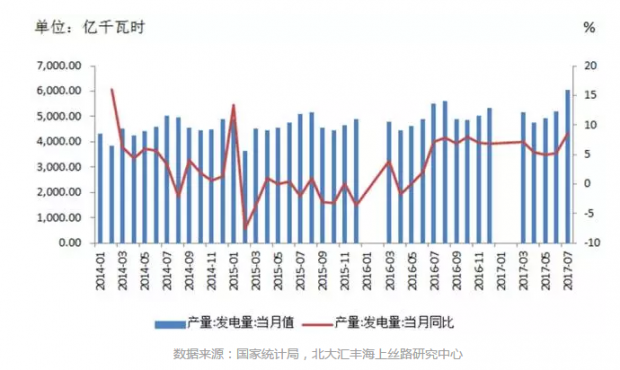

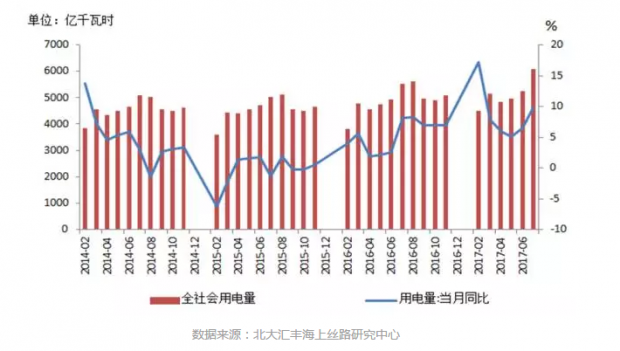

国家统计局公布的最新数据显示,2017年7月份发电量达6047亿千瓦时,发电量同比增长为8.6%,比6月增加3.4%。同时,2017年7月单月发电量规模创有史以来新高,发电量同比增速创下2015年1月以来新高。与发电量对应的是全社会用电量数据。根据统计数据,7月份全社会用电量6072亿千瓦时,同比增长9.9%,当月全国日发用电量7次刷新纪录。

发电量作为反映我国经济状况的重要指标,一直受到市场广泛关注。发电量数据一出,有市场观点认为,这再次佐证了我国经济正处于复苏阶段的判断。我们认为,2017年7月发电量同比大增有一定的季节性因素,主要与近期各工业品因价格上涨导致的供给增加有关。同时,发电量和工业增加值之间的背离,以及2017年以来发电量季度同比增速下降值得关注,三四季度GDP增速或许会出现回调。

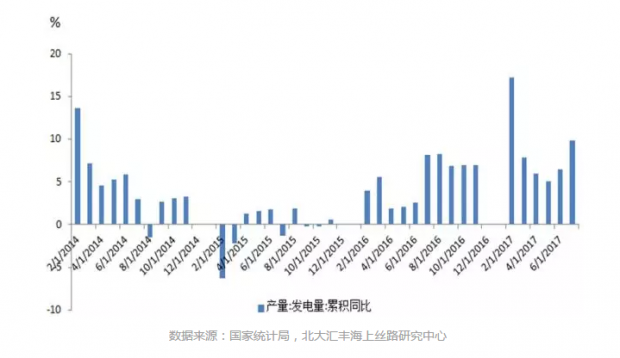

从发电量数据自身变化来看,2017年7月发电量同比增速大增有一定的季节性因素。一方面,单月同比通常波动较大,且容易受季节性因素影响。从历史数据来看,通常7月份和8月份单月同比数据会出现较大波动。尤其是像今年一样出现大范围持续高温天气,发电量出现激增的概率很大。这一点发改委在全社会用电量数据的新闻发布会上也已确认。另一方面,发电量累计同比数据并未大幅上升。2015年底开始,发电量累计同比数据持续上涨,到2017年2月进入平台区。2017年2月至今,发电量累计同比维持在6%-7%区间之内。7月份累计同比为6.8%,比6月份增加了0.5%,大大低于单月同比增速的增加值,且与3月6.7%的累计同比增速基本持平。

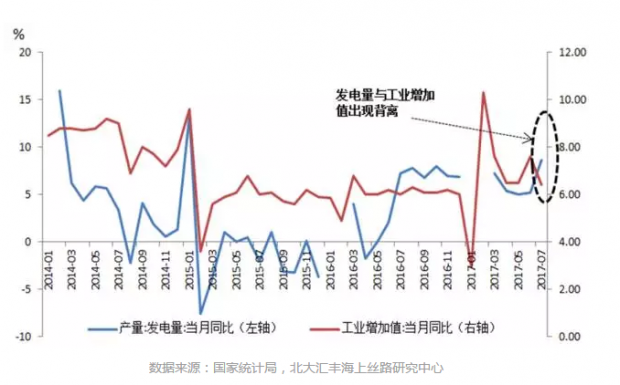

如果考察发电量数据与其他数据之间的关系,可以发现2017年7月发电量同比大增或许只是一次短期的波动。历史数据表明,发电量当月同比数据与工业增加值数据之间的相关系数很高,且存在比较明显的同步关系。但是,2017年7月份,发电量和工业增加值的表现却出现了背离。7月份发电量当月同比较6月增加了3.2%,而工业增加值却较6月减少了1.2%,且创出2017年以来的最低点。

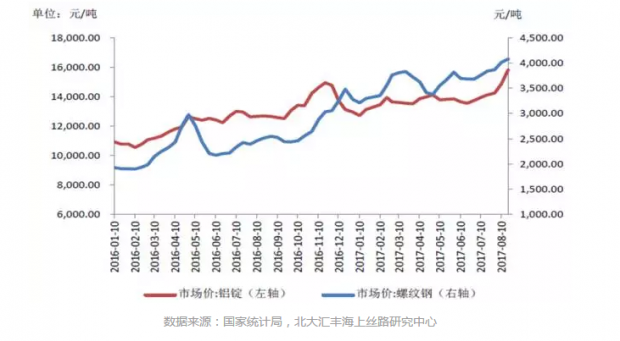

这种背离直接表明工业增加值在2017年7月份出现了结构性变化,即高耗电行业的工业增加值增长更快。通过计算可知,发电量与制造业增加值相关性并不高,仅为0.5左右。但是,发电量与原煤、焦炭、生铁、粗钢以及铝等主要工业品产量相关性很高,均在0.95以上。不难发现,这些主要工业产品自2017年至今,特别是4月份以来都出现了比较显著的价格上涨,且以钢铁和铝材为主。截至2017年8月18日,螺纹钢现货价格已经较2017年4月份的低点上涨了15.3%,较2017年初的价格更是上涨了23.5%,钢坯价格则是较年初上涨了36.3%,铝锭的现货价格较年初上涨了21.6%,而铝的期货价格则较年初上涨了近30%。

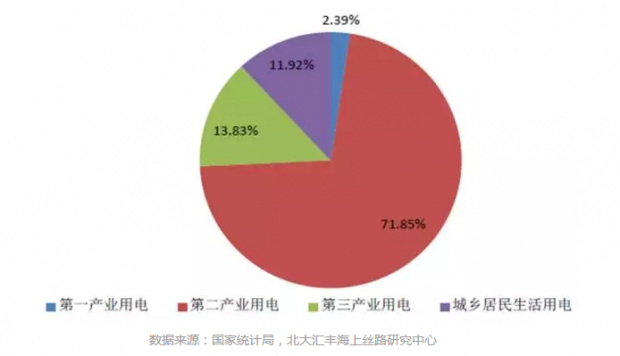

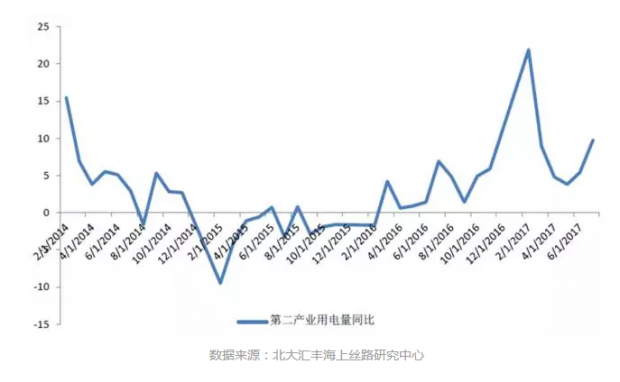

一般来说,价格上涨会直接带动企业增加产品供给,但受“供给侧改革”的影响,相关产品供给的增加受到了较大抑制。即便如此,钢铁产品价格大增也直接刺激了粗钢产量的增加。2017年7月份,粗钢产量当月同比增长10.3%,比6月增加4.6%,同比数据创下2014年以来的新高。作为典型的高耗电工业品,铝材在2017年7月份的产量同比增速更是达到了17.4%,比6月增加4.4%,创下2014年9月以来的新高。因此,除了季节性因素外,7月发电量当月同比增速增加也是上述工业品产量增加的直接反映。这一点也可以从用电情况得到佐证。根据发改委公布的数据,2017年7月份,第二产业用电量占全社会用电量的71.8%,用电量同比增长9.7%,比6月的同比增速高出4.3%,是最大的拉动因素。

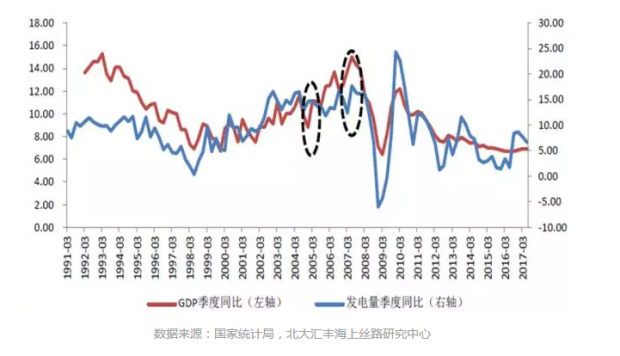

如果从更长期来看,发电量数据的表现已经预示GDP增速或存在回调的压力。通过考察历史数据可以发现,季度发电量同比增速一般要领先季度GDP同比增速一到两个月,两者存在比较稳定的相关性。利用发电量季度同比的拐点可以比较理想地预测GDP增速的拐点。例如,2015年第三、四季度发电量同比连续出现下降,GDP则于2015年第四季度和2016年第一季度出现下滑。本轮发电量同比增速回升始于2015年底,在2016年底已经达到顶峰,2016年第四季度当季同比增加8.7%。随后,在2017年第一季度和第二季度出现了连续两个季度的下降,2017年二季度发电量当季同比增加值回落至6.6%。如果上述历史规律依然保持稳定,那么我们有理由认为GDP同比增速在2017年三季度和四季度面临回调的压力。

何帆丨北大汇丰经济学教授 海上丝路研究中心主任

朱鹤丨北大汇丰海上丝路研究中心主任助理

陶宏伟丨北大汇丰海上丝路研究中心研究助理

注:本文已发表于《中新经纬》,如需转载请注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}